家庭房產糾紛如何解?「先付款、後過戶」的3大法律保障策略

家庭房產糾紛如何解?「先付款、後過戶」的3大法律保障策略

網友分享家庭房產糾紛案例:父母希望老大出資購買現居房(含未分割農地),卻要求款項先給老二,並計劃未來以「繼承」方式過戶給老大。此類「先付款、後過戶」的家族協議,若缺乏法律保障,極可能衍生糾紛。本文從民法與實務判例出發,解析如何確保交易安全。

一、法律風險:為何「先付款、後過戶」可能無效?

1. 口頭協議無保障,繼承權恐生變

依《民法》第760條,不動產買賣需以書面契約為準,口頭承諾不具法律效力。

關鍵風險:若父母過世前未完成過戶,其他繼承人(如老二)可能主張「遺產分割」,老大支付的款項恐難追回。

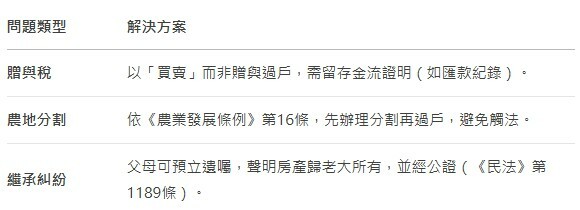

2. 贈與稅與農地限制

若父母收錢後未過戶,卻在生前將房產「贈與」老二,可能涉及:

贈與稅:超過免稅額244萬元部分,稅率10%~20%。

農地移轉限制:未分割農地需符合《農業發展條例》規定,否則無法過戶。

3. 實務判例警示

家族間「先付款」若無書面證明,法院可能認定為「借款」而非買賣,老大恐僅能追討本金,無法取得房產。

二、3大保障策略:確保老大權益

策略1:簽訂「附條件買賣契約」

契約重點:

明訂老大支付金額、過戶期限(如父母生前或特定日期)。

約定「若未依約過戶,父母或老二需加倍返還款項」。

法律效力:經公證後可強制執行(《公證法》第13條)。

策略2:設定「抵押權」或「預告登記」

抵押權:老大可要求父母將房產設定抵押,確保款項優先受償。

預告登記:向地政機關申請限制過戶(《土地法》第79-1條),防止父母擅自處分。

策略3:成立「信託」明確歸屬

父母將房產信託給銀行或專業機構,約定:

老大支付款項後為「受益人」。

父母過世後,房產直接移轉給老大,排除其他繼承人主張。

三、稅務與農地問題處理建議

白紙黑字勝過親情信任

1. 立即行動:要求簽訂書面契約,並經公證或律師見證。

2. 專業協助:委任地政士處理農地分割與過戶程序。

3. 透明溝通:召開家庭會議明確各方權益,避免事後爭議。

家族房產糾紛往往因「信任」而輕忽法律,唯有完善契約與專業規劃,才能兼顧親情與權益!

(法律依據:《民法》第760、1189條;《土地法》第79-1條;《農業發展條例》第16條)