「40歲買房最後機會!」專家直言:存款少就別挑,中古屋先上車再說

「40歲買房最後機會!」專家直言:存款少就別挑,中古屋先上車再說

【M傳媒房產中心/專題報導】

「當存款只有小額、預算不足,但又很想買房,該怎麼辦?」這是許多中年上班族心中盤旋不去的難題。一位年約40歲的網友在買房知識家發文,坦言自己月收約5至8萬元,工作穩定,卻因存款有限,面臨購屋選擇時猶豫不決。他想知道,究竟該先買屋齡較高的中古屋或整新公寓,當成「先上車」的過渡選擇,還是繼續努力存錢,等待購入新成屋的時機?

這樣的提問引來不少討論,背後也反映出房市長期存在的矛盾:房價節節高升,但多數人薪資卻成長有限,導致「想買卻買不起」的窘境屢見不鮮。

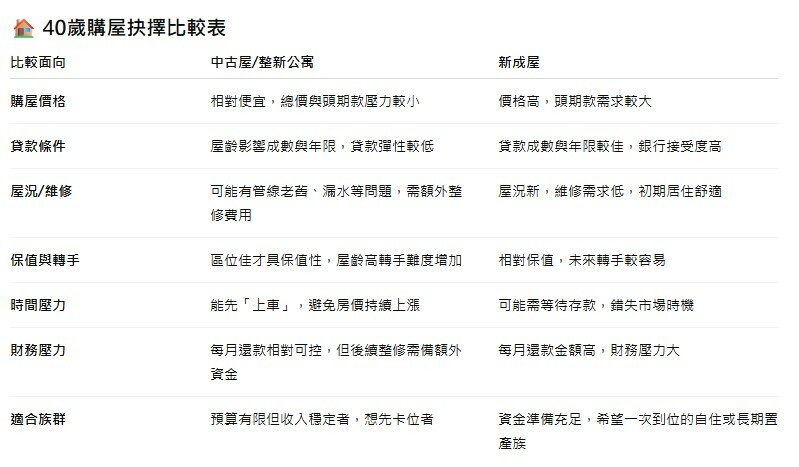

中古屋vs新屋選擇

房產專家指出,對於存款有限、但收入相對穩定的40歲族群來說,中古屋與新屋各有優缺點。中古屋或整新公寓價格通常相對可親,能降低頭期款壓力,提早踏上置產之路;但同時,也可能要面對屋齡老舊、管線問題、未來轉手難度較高等隱憂。

相對而言,新成屋屋況佳、貸款成數通常較高,長遠來看保值性也更佳。然而,高昂的總價往往使得頭期款需求龐大,對於存款不足的人來說,短期內難以負擔。更現實的是,在房價仍持續走高的趨勢下,若選擇「繼續存錢」,恐怕會出現「薪水追不上房價」的落差。

40歲的時間壓力

除了價格與屋況,年齡也是不得不考量的關鍵。銀行房貸年限通常上限是30年,但對40歲的購屋族來說,實際核貸年限可能僅剩25年,甚至20年。這代表每月攤還金額會更高,財務壓力自然增加。如果選擇等待再多存一些頭期款,或許能買到更理想的新屋,但同時也可能錯過最佳貸款條件。

專家建議:先求有再求好

「賣厝阿明」就直言,若真心想要安定居住環境,又具備穩定收入,中古屋可以是合理的過渡方案。他提醒,購屋不是單純追求新舊,而是應依照自身資金規劃、生活需求與未來風險承受度來判斷。對於這位40歲網友而言,能先買得起、且屋況不至於太差的中古屋,不失為一個「先卡位」的選項。日後若財務狀況改善,再考慮換屋,風險相對較低。

結論來看,購屋不是「砲不砲」的問題,而是一場現實與理想的拉鋸戰。對於收入穩定卻存款有限的中年族群來說,「先上車」或「再存錢」都沒有標準答案,關鍵在於是否能妥善掌握風險,並依個人條件做出最符合自身長遠利益的決定。