月薪沒10萬別衝動 專家算給你看:買千萬房下場驚人

月薪沒10萬別衝動 專家算給你看:買千萬房下場驚人

【M傳媒房產中心/專題報導】

隨著「新青安貸款」即將在2026年退場,首購族對於「千萬買房」的興趣持續升溫,但一份真實財務試算卻揭示,若月收入未達特定門檻,衝動購屋恐將陷入長期負擔。專家提醒,除了貸款利率與總價,隱藏成本與未來利率波動更是首購族不可忽視的風險。

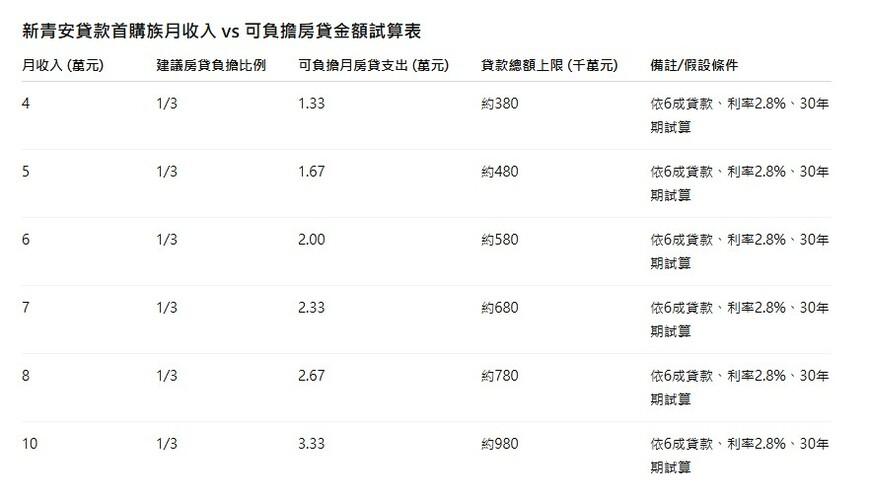

以台北市一戶總價1,000萬元的兩房小宅為例,若採新青安貸款六成、利率2.8%計算,30年期貸款月付金約3.5萬元,但若加上房屋稅、地價稅、管理費以及水電雜支,每月總支出可達4.5萬元以上。對月薪僅5萬元的首購族而言,房貸支出已佔收入九成,顯然超過「房地支出不超過收入1/3」的理財安全範圍。

房仲業者及財務專家指出,許多首購族容易被「低利率」與「低頭期款」吸引,忽略了購屋後的生活現金流壓力。即使新青安貸款提供寬鬆的申貸條件,若收入未達安全門檻,未來利率若回升、家庭支出增加,極易引發財務困境。此外,購屋成本還包括裝潢、家電與家具支出,這些「隱藏成本」往往被首購族低估。

房仲業者及財務專家指出,許多首購族容易被「低利率」與「低頭期款」吸引,忽略了購屋後的生活現金流壓力。即使新青安貸款提供寬鬆的申貸條件,若收入未達安全門檻,未來利率若回升、家庭支出增加,極易引發財務困境。此外,購屋成本還包括裝潢、家電與家具支出,這些「隱藏成本」往往被首購族低估。

「賣厝阿明」提醒,首購族在進場前務必做完整財務檢視,理想情況下,貸款成數應控制在六至七成,房地支出不超過月收入三分之一。他強調,新青安貸款雖提供助攻,但購屋不是單靠政策就能解決的問題,收入、支出與家庭生活規劃才是關鍵。

專家建議,首購族可以透過以下策略降低風險:

首先,試算不同貸款利率及期數下的月付金,並加上隱藏支出,了解實際負擔;其次,選擇總價較低、坪數合理的物件,降低壓力;最後,保持緊急現金儲備,預防利率回升或突發支出。

M觀點:新青安貸款的確為首購族提供了一條進場捷徑,但財務自我檢視仍不可省略。

房屋購買不是僅靠政策補助或低利率就能「撐得住」,月收入與實際支出匹配才是關鍵。首購族應理性評估自身負擔能力,避免盲目追求「千萬房」的表面夢想。政策是助力,財務規劃才是保護傘,唯有雙管齊下,才能在高房價時代安心安居。