標「無出租」可增高成數貸款?銀行員打臉:看名下房產數而非物件現況

標「無出租」可增高成數貸款?銀行員打臉:看名下房產數而非物件現況

【M傳媒房產中心/專題報導】

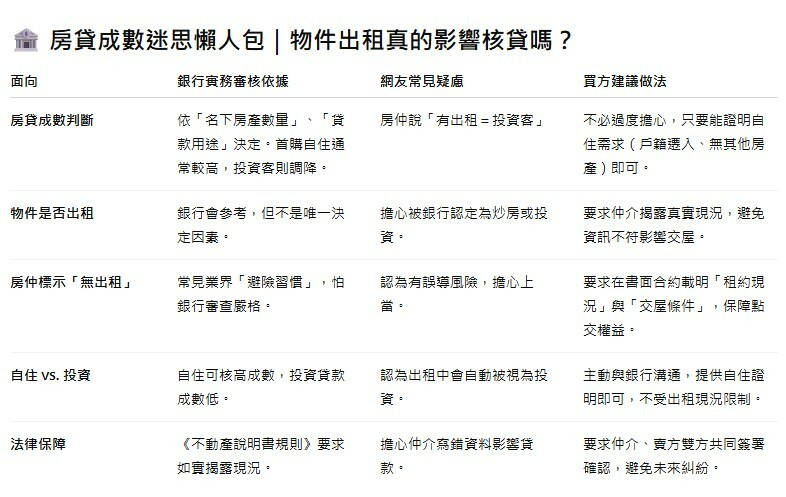

近日有民眾在桃園看屋時,發現現況與說明書不符,引發一場「房貸成數」的疑惑。該名民眾指出,實際看中的華廈目前正有房客居住,但在物件資料上卻清楚標示「無出租」。當他詢問房仲原因時,得到的答案是:「如果標註『出租中』,銀行在核貸時會認為你是投資客,貸款成數可能會降低;反之寫『沒有出租』,就比較容易核到高成數。」這樣的說法,讓買方心生疑慮:銀行真的會因為「有無出租」就判斷買方是不是投資客嗎?

銀行審核真正依據

知識傳媒 貸款專家 呂崑富指出,銀行核貸最主要的判斷依據,是「借款人名下不動產數量」以及「貸款用途」。若借款人名下已經有多筆房產,銀行確實會傾向認定為投資性購屋,進而調降貸款成數。但若買方為首購族或僅有一戶自住房,通常仍能核到自用住宅的標準成數。

至於「物件是否出租」,銀行雖然會參考,但並非唯一關鍵。銀行真正關心的是貸款人的還款能力、房產的價值穩定度,以及是否有投機炒作的風險。換句話說,「房子有無出租」只是背景訊息,而不是直接導致成數高低的決定因素。

房仲灰色地帶

不過,為何房仲在說明書上選擇標註「無出租」?房產達人 張惠山坦言,這其實是一種「保守作法」。在目前央行選擇性信用管制的政策下,銀行確實會加強對投資客的審查,因此仲介為了避免銀行「多想」,往往傾向將物件描述寫得簡單一點。

然而,這樣的作法也存在爭議。因為依據《不動產說明書規則》,房仲有義務如實揭露物件現況。若買方事後發現「資訊不符」,可能造成信任危機,甚至涉及誤導。張惠山提醒,買方務必自行確認現況,並可要求仲介在書面文件上載明「現正出租」,避免日後產權交屋時出現爭議。

法律與貸款雙重保障

張惠山進一步指出,即便物件「出租中」,對於買方貸款的影響,實際上仍需回歸銀行的審查標準。若買方能提出自用需求的佐證,例如戶籍遷入、無其他房產紀錄等,銀行通常仍會視為自住貸款處理。

因此,對於自住型買方而言,最重要的是與銀行保持充分溝通,而不是過度依賴仲介的片面說法。同時,買方在簽約時,可以要求賣方提供「租約現況」與「交屋條件」的明確條款,保障日後能順利點交。

M觀點:透明資訊才是關鍵

銀行並不會單純因為物件出租,就斷定買方是投資客並降低貸款成數。真正影響核貸的,是買方的名下持有狀況與還款能力。房仲以「無出租」之名義避險,雖然出於業界習慣,但對買方而言卻可能造成誤解。

在政策緊縮的時代,買方最應該把握的原則是:資訊透明、契約明確。唯有如此,才能避免因「一紙錯誤標示」而掉入房貸迷思的陷阱。

知識傳媒 貸款達人 粉絲專頁 https://www.facebook.com/loannews82