房價不漲不跌?別天真,「持平就是跌」的房市真相

房價不漲不跌?別天真,「持平就是跌」的房市真相

【M傳媒房產中心/專題報導】

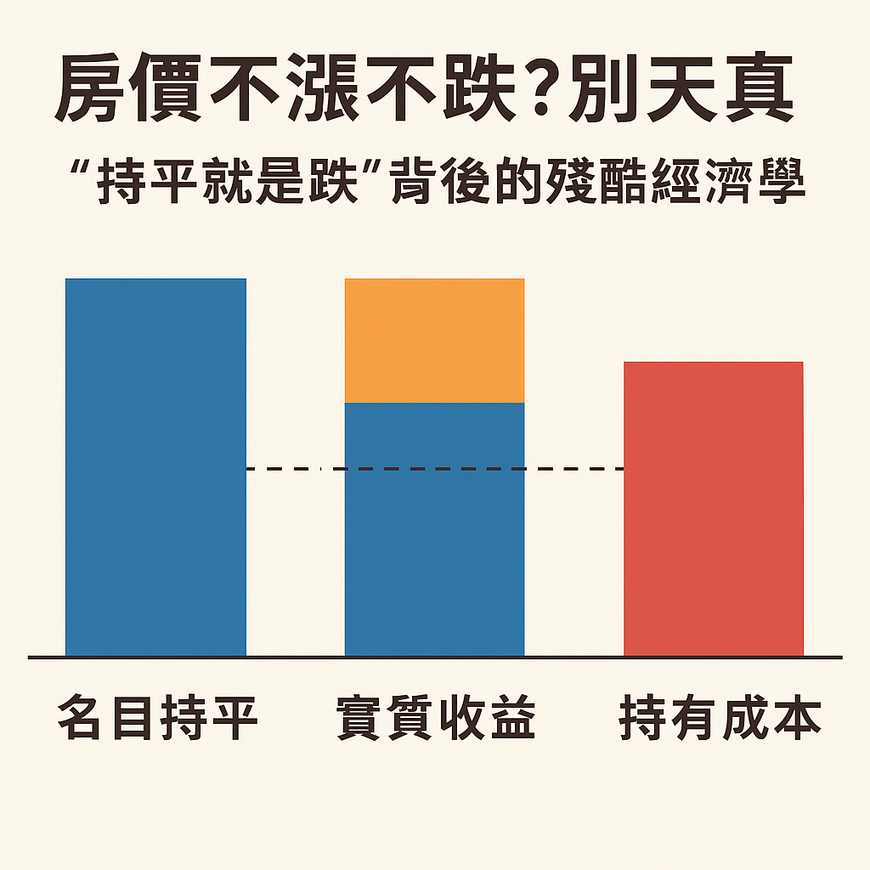

「房價不漲不跌,這不就是最理想的狀態嗎?」這句話聽起來很天真,但一位網友的拋問戳中了台灣房市最殘酷的現實。表面上房價持平,其實背後暗藏三重成本,利息、稅費與通膨,這些「隱形費用」正在悄悄消磨持有人的財富。

以台北市一間總價2000萬的住宅為例,房屋稅約1.2萬、地價稅0.8萬,再加上社區管理費每月3000元,一年基礎持有成本就超過5萬元。若是貸款購入,利率2%計算,每年利息支出約32萬,算上各項支出,帳面看似「房價持平」的房子,每年其實正默默吞噬持有人37萬元的現金流。換句話說,「持平」背後,其實是財富縮水的真相。

再來談談機會成本。如果這2000萬資金放到年報酬率3%的穩健投資,每年可創造60萬收益。相比之下,房產不僅零收益,還得負擔龐大持有成本。更別忘了通膨影響,年通膨率2%時,資產實質價值一年後只剩1960萬。房價保持不動,看似安全,其實實際購買力早已下滑。這也是專家常說的「微漲才算持平」——房價至少要跑贏通膨與持有成本,才算守住財富。

市場機制同樣殘酷。房地產很難完全「持平」,市場價格總在波動,而成本卻持續累積,名目價格與實質價值慢慢背離,形成表面穩定、實質衰退的怪現象。尤其在升息環境下,利息成本持續拉高,許多低利率時期買屋的持有人,正面臨「帳面獲利、實質虧損」的尷尬局面。

此外,地區差異也影響「持平就是跌」的真實性。在租金收益穩定的精華區,持有成本或可部分抵銷,名目持平還能接受;但在重劃區或供給過剩區,零租金回報的房子,即使房價沒跌,也可能是財務隱憂。

M觀點:

計算房產價值時,租金收益、稅務優惠、資本利得與持有成本都要納入考量。對自住者而言,房子帶來的居住效用比帳面增值更重要;對投資者而言,選擇能產生穩定現金流、覆蓋成本的物件,才是穩健策略。

總之,在這個高成本、低透明的房市裡,房價持平並非安全港,「免費持有」只存在想像中。唯有理性配置資產、掌握現金流,房地產才可能真正成為財富支柱,而不是無聲吞噬你錢包的隱形怪獸。