賣屋卡關怎麼辦?「一般約轉專約」完整攻略:優缺點分析、操作步驟、風險一次看懂

賣屋卡關怎麼辦?「一般約轉專約」完整攻略:優缺點分析、操作步驟、風險一次看懂

當房屋委託多家房仲銷售卻遲遲賣不掉,許多屋主會考慮轉為「專任委託」(專約),希望透過房仲集中資源加速成交。然而,專約與一般約的佣金比例雖同為4%,合約限制與執行方式卻大不同,若未釐清細節,可能衍生糾紛。本文從實務角度解析 「何時該轉專約?如何無痛轉換?如何保障自身權益?」 三大關鍵,幫助您做出明智決策。

一、先釐清問題:為什麼房子賣不掉?

在考慮轉專約前,務必先診斷銷售困境的根源:

1. 市場因素

區域供過於求、整體房市低迷。

物件有明顯抗性(如高於行情價、屋齡老舊、格局不佳)。

→ 對策:調整定價、翻修整理、提供貸款優惠。

2. 房仲執行力不足

多家房仲消極推廣(少帶看、少廣告、未精準鎖定客群)。

出現「搭便車效應」:部分房仲等待同行成交,不願投入資源。

→ 對策:汰換不積極的房仲,或轉由專約房仲集中火力操作。

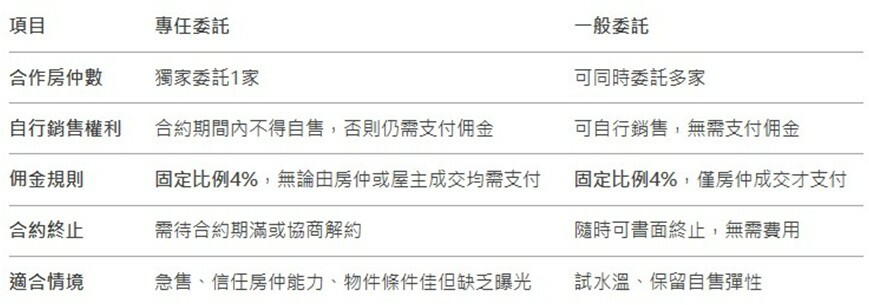

二、專任委託 vs. 一般委託:關鍵差異比較

三、為何佣金同為4%,專約仍有優勢?

專任委託與一般委託的佣金比例雖同為4%,但兩者核心差異在於:

專約的「強制排他性」:

房仲因獨家委託,更願意投入高成本行銷(如付費廣告、虛擬實境看屋、專案活動)。避免一般約中「多家房仲互相觀望」的消極心態。

專約的「佣金支付條件」:

即使屋主自行找到買家,仍需支付4%佣金,因此房仲更積極爭取成交。

一般約僅在房仲促成交易時支付佣金,屋主自售無需支付。

四、何時該轉專約?3種適合情境

物件條件佳,但缺乏曝光:

房仲願意投入資源(如付費廣告、精準行銷、跨平台曝光)。

例:中古屋翻修後質感佳,需透過大量曝光吸引潛在買家。

希望快速售出,且接受自售彈性降低:

專約房仲可能要求「配合市場行情定價」以提高成交機率。

信任房仲的執行力與區域經驗:

優先選擇「在地深耕、有相似物件成交案例」的房仲。

五、簽專約前的「3大自保守則」

1. 嚴格審核合約條款

自行銷售限制:確認若自售是否需支付佣金,並爭取豁免空間。

限時售出條款:確認房仲若未在約定期限內售出,合約自動失效。

2. 縮短專約期限,保留彈性

首次合作建議簽1~2個月,測試房仲能力後再決定是否延長。

3. 要求具體行銷計畫

房仲需提供廣告預算、曝光平台、帶看頻率等細節,避免口頭承諾。

六、無痛轉換專約的4步驟

終止一般約:口頭+書面通知原房仲終止委託,確認無解約罰則。

排除已接觸客戶:在專約合約中註明「原房仲帶看過的客戶成交不支付佣金」。

同步啟動行銷:專約生效後,要求房仲立即安排廣告、開放帶看,避免空窗期。

定期追蹤進度:每週檢視帶看量、買方反饋,必要時調整價格或策略。

七、風險提醒:專約常見的陷阱

綁死自售權利:合約期間自售仍被抽佣,需爭取豁免條款。

房仲消極執行:未按承諾投入資源,卻無法提前解約。

佣金相同,但「執行力」才是關鍵

專任委託與一般委託的佣金雖同為4%,但專約的價值在於房仲的「資源投入」與「積極度」。若物件條件佳、且找到值得信賴的房仲,專約能加速成交;反之,若房仲消極或市場冷清,建議先「更換一般約房仲」測試水溫,再決定下一步。

記住:合約細節是關鍵! 簽約前務必逐條審閱,必要時諮詢專業人士,才能保障自身權益,順利售出理想價格。