林志聰 | 多屋族注意 囤房稅2.0倒數半年上路【M傳媒】

去年12月19日「囤房稅2.0」正式三讀通過,全名為房屋稅差別稅率2.0,預計在今年7月實施,114年5月開始課徵,這波囤房稅2.0為何讓房地產業如此關注呢?!究竟囤房是什麼?!多屋族、建商在新制之後將付出更多稅金,這是怎麼回事?! 來來來~阿明邀請來北成房屋林志聰店東帶大家了解囤房稅2.0修法內容!

內容將分為以下四個部份來說明:

1. 囤房稅是課徵什麼稅?2. 修法前後法案比一比?

3. 囤房稅率的計算方式?

4. 現行各縣市地方政府囤房稅稅率?

1. 囤房稅是課徵什麼稅?

根據《房屋稅條例第5條》規定,住家用房屋分為自住、公益出租人使用及非自住住家用,其中非自住住家用房屋法定稅率為1.5%-3.6%,地方政府可視房屋所有人持有戶數自行訂定差別稅率。

北成房屋店東林志聰簡單說明:「除了自住房屋外,名下又持有1間以上非自用的房屋,就須在徵收房屋稅時增收差別稅率(各縣市稅率不同),目的是讓多屋族的閒置房產能負擔合理稅負,減少囤積房地的行為掌握在少數者手中,就地起價,就如同物資缺乏時囤雞蛋、囤口罩的道理一樣,一但有「囤」的行為,自由市場的供需機制就易被操弄,因此從去年7月開始推行的平均地權條例、央行限貸令,與將於7月上路的囤房稅齊稱打房三箭,就是希望能修正房市回歸,使之健康長久的發展,促進居住正義落實。」

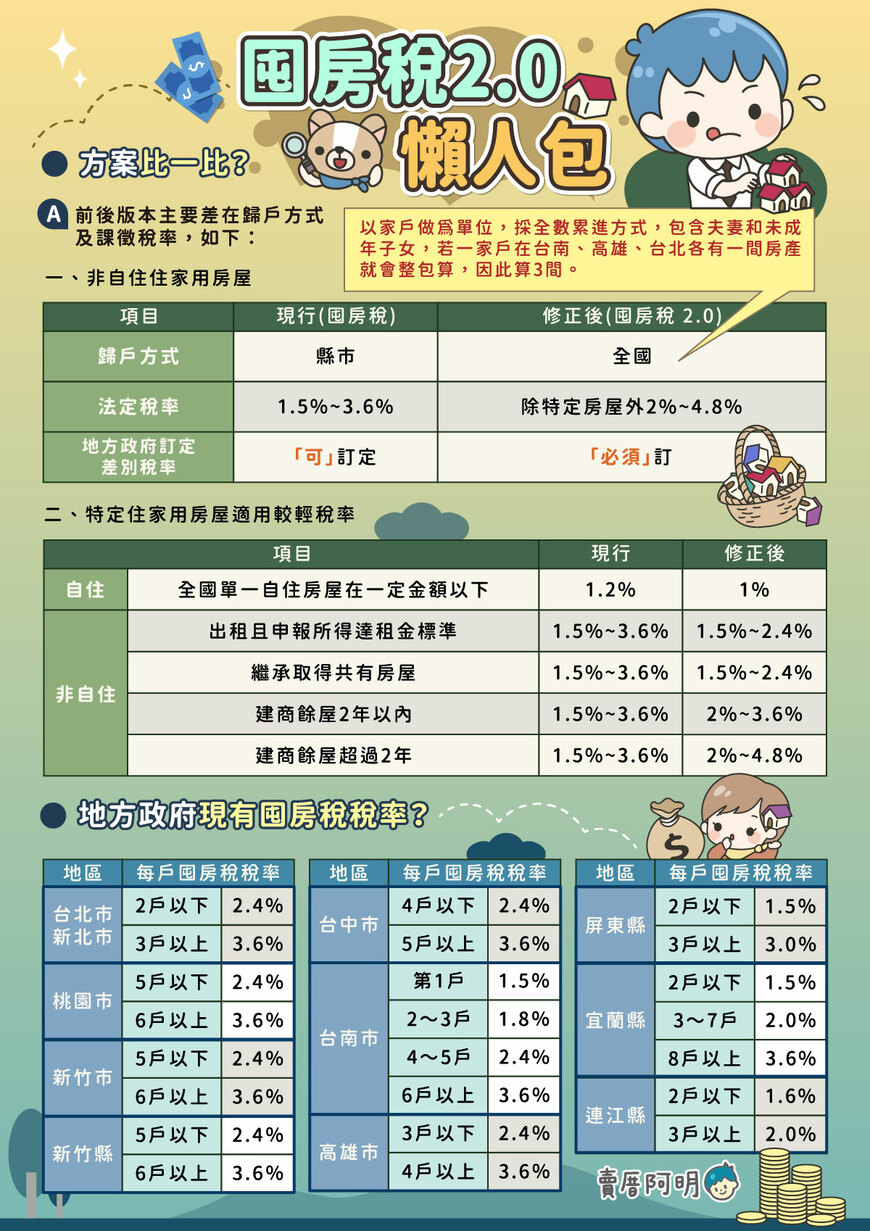

2. 修法前後法案比一比?

A:修法前後版本主要差別在歸戶方式及課徵稅率,差別請參考以下圖檔

一、非自住住家用房屋

二、特定住家用房屋適用稅率

「自住」、「非自住」的稅率差別:

針對「自住」或是「非自住」的使用差異分別課高低不同的稅率。

「非自住」數量上的累進稅率:

針對「擁有的房子數量」與「使用方式」作為稅收計算的基準。

雖然囤房稅對於多屋族來說看似增加一筆負擔,但在第一線的林店東認為,一般民眾不用過於擔憂,因囤房稅影響的是有設籍在內但持有4戶以上房屋的家庭戶,預估全台約49萬戶,約僅佔有屋族群7.9%,所以對大多民眾是沒有影響的。

而就算是屬於以上族群,若原本無售屋打算並不一定要被迫拋售才能解套,因政府為讓房價緩著陸與推動社會住宅政策,政府非常鼓勵民眾若有閒置房產可以拿出來做為公益出租,可享有類自用住宅稅率1.2%;這樣一來既不用急於出售又能享有優惠稅率,且能藉由社會住宅回饋社會,又享有穩定的租金收入。

資料來源:https://www.dot.gov.tw/singlehtml/ch26?cntId=9f2638fd2829478487dfdfc925ee98ee

3. 囤房稅率的計算方式?

囤房稅計算與房屋稅計算方式一樣,只是囤房稅是以「不同的差別稅率」進行課稅,計算方式如下:

囤房稅=房屋課稅現值x囤房稅率x持分比例x課稅月數/12

◎房屋評定現值=核定單價 × 面積 ×(1 – 折舊率 × 折舊年數)× 路段率

◎核定單價=標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高或偏低價

舉例來說,小林在台北市有3戶非自住用房屋,按台北市現行囤房稅3.6% (2戶以下每戶囤房稅稅率:2.4%,3戶以上每戶囤房稅稅率:3.6%;因此3戶都適用稅率3.6%計算)。若不清楚如何計算稅率,可向代書諮詢或去地政機關以實際持有情況,了解課稅辦法喔!

林志聰店東補充說明,房屋稅課稅基礎不是以市價作為計算,而是由不動產評價委員會以房子的造價及屋齡的折舊去計算評定,並非房屋買賣的價格,因此會每一年都會有所異動。

4. 現行各縣市地方政府囤房稅稅率?

A:目前全台共有10縣市採差別稅率,為台北市、新北市外五都及新竹縣市、宜蘭縣、屏東縣、連江縣;另12縣市則課徵最低稅率1.5%,財政部持續督促該等縣市落實辦理,詳下表:

確實在囤房稅2.0準備半年倒數實施之下,可能會對於資金不夠充足的建商及投資客有影響,所以為了預應開徵,陸續釋出物件到市場上,因此在今年度有不少計畫買房的民眾想知道越接近7月囤房稅開徵前出手是否為最好的時間點?林店東提供以下建議給民眾,若為剛性需求購屋,將「想要、需要、必要」買屋三要素確定好,接著依自身能力做評估,選擇好地點、確認物件就可以出手、搓合價格、購入,因每間房子都是獨一無二的產品,非一般標準零售品,倘若只考量大環境對房價影響而做等待,很容易適合的機會就會錯過並非隨時想要就有,還是依當下的情況與能力為準就好。

以上,關於【多屋族注意 囤房稅2.0倒數半年上路】的主題分享到這邊,感謝北成房屋林志聰店東知識分享

https://www.facebook.com/nshouse2016

資料來源:https://www.cw.com.tw/article/5126602

新聞來源:https://house.udn.com/house/story/123593/7728167