雙薪160萬、房貸3.1萬的育兒抉擇:現實與生活品質的深度剖析

雙薪160萬、房貸3.1萬的育兒抉擇:現實與生活品質的深度剖析

「年薪160萬的雙薪家庭,背負每月3.1萬房貸,該不該生小孩?」這個問題困擾著許多30世代的夫妻。讓我們從財務、時間、價值觀三個層面,深度解析這個人生重大抉擇。

1. 殘酷的財務現實:富養與平養的差距

以台北市養育一個孩子到18歲為例:

基本平養:約需500-600萬(含保母/公立托育、公立學校、基本才藝)

中產富養:約800-1,200萬(含私立幼兒園、雙語教育、海外遊學)

頂級富養:超過1,500萬(國際學校、高端才藝、每年出國)

對你們的收入來說:

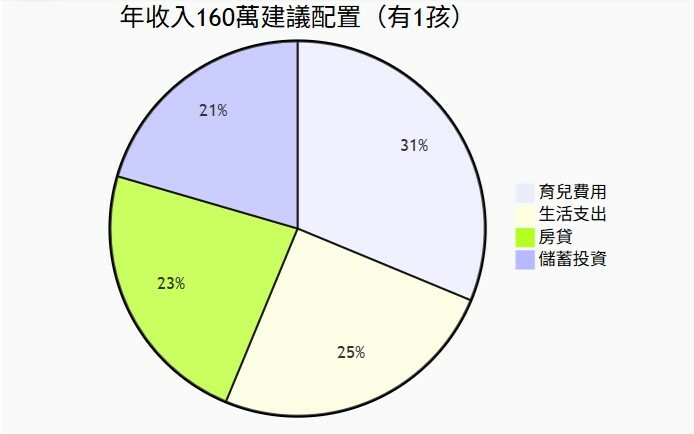

房貸年支出:37.2萬(佔年收入23%)

若選擇「中產富養」,每年需增加約50-70萬支出(佔收入31-44%)

實質可支配所得將從現約100萬/年,銳減至50萬/年以下

2. 時間成本的隱形消耗

0-3歲階段:每週至少需40小時育兒時間(等於第二份兼職工作)

學齡期:每日2-3小時接送/課輔,週末才藝班陪伴

關鍵抉擇:是否願意犧牲現有的旅行、進修、社交時間?

3. 同儕壓力的心理戰

你提到的「朋友都富養」現象,其實是典型的「倖存者偏差」:

台灣實際情況:僅約25%家庭讓孩子學3項以上才藝

出國比例:12歲前有海外旅遊經驗的兒童約佔38%

殘酷真相:多數「曬富養」的家庭,可能隱藏著:

長輩金援

高額負債

犧牲退休準備

務實的解決方案

選擇1:延後生育,先鞏固財務

目標:5年內累積200萬育兒基金

具體做法:

申請「青年安心成家」貸款減壓

將1人收入全數儲蓄投資(年存80萬×5年=400萬)

利用這段時間提升職場競爭力(增加未來收入)

選擇2:調整養育模式

「CP值育兒法」:

善用公共資源(育兒補助+準公共化托嬰)

選擇「團購才藝課」(團體班費用可省30-50%)

0-6歲優先投資「體能」與「閱讀」這兩項報酬率最高的項目

財務配置建議:

選擇3:重新定義「成功養育」

日本流行的「最低限度育兒」值得參考:

不追求才藝數量,而是深度培養1-2項興趣

用「圖書館+公園」取代高額消費

重視「家庭時間質量」而非物質給予

過來人的真心話

「年收200萬的3寶爸」陳先生分享:

「我們放棄了歐洲旅遊,改去宜蘭農場;沒上鋼琴課,但每天一起彈烏克麗麗。真正的富養,是給孩子『選擇的底氣』而非『奢侈的習慣』。」

最終決策 Checklist

夫妻是否對「降低物質標準」有共識?

能否接受至少5年無法說走就走的旅行?

是否有後援系統(如長輩臨時托育)?

檢視「沒孩子」的老後生活想像是否安心?

生育決策沒有標準答案,但務必認清:所謂「富養」的比較是無止境的。與其焦慮跟不上朋友的腳步,不如找到適合自己家庭節奏的育兒模式。畢竟,能讓孩子在有愛、有安全感的環境成長,遠比表面上的光鮮亮麗更重要。