0918央行理監事會懶人包 專家解讀民眾最關心的六大疑問

0918央行理監事會懶人包 專家解讀民眾最關心的六大疑問

M傳媒房產中心/專題報導

央行 9 月 18 日理監事會後召開記者會,會中雖宣布利率暫不調整,但關於購屋民眾關切的「貸款排擠」、「新青安」、「預售屋貸款風險」等議題,央行一一回應,卻也引發市場不同解讀。許多網友直言:「講了等於沒講,問題還是落在民眾身上」。到底央行的說法對購屋族意味著什麼?專家為讀者整理六大重點,並逐一解析背後影響。

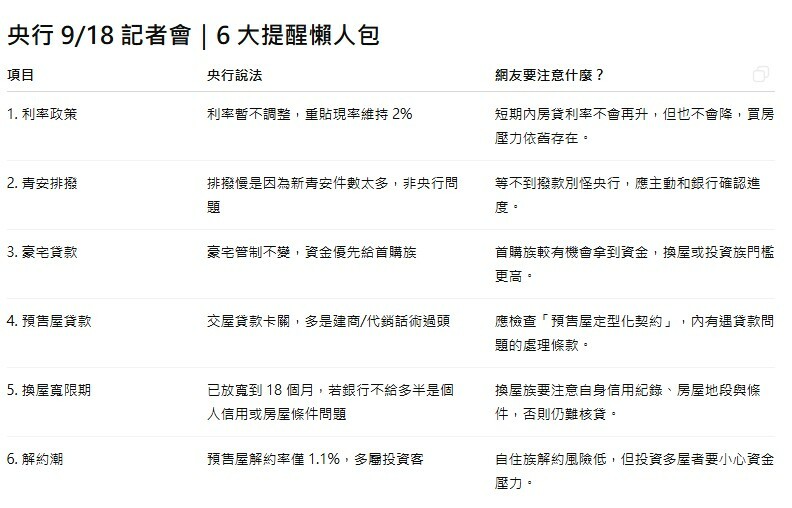

首先,在利率政策上,央行宣布重貼現率維持 2%、擔保放款融通利率 2.375%、短期融通利率 4.25%,等於短期內不再加重房貸族的利息負擔。專家指出,這對現有貸款人算是利多,至少避免每月支出進一步增加。不過,由於國際升息循環已趨緩,市場普遍預期央行也將保持觀望。

其次,關於近期鬧得沸沸揚揚的「排撥」問題,央行強調與自身政策無關,而是因新青安申貸件數過多,導致銀行內部資源調度不及。換言之,雖然利率沒變,但銀行手頭資金有限,部分案件仍可能延遲放款。專家提醒首購族,在申請前最好先與銀行確認排程,避免交屋時資金斷鏈。

第三,在豪宅貸款規範方面,央行重申並未鬆綁,強調資金優先給首購族。然而,央行也坦言「大家房子越買越小,是因為房價太貴」,而這不是央行可以解決的問題。專家認為,這句話其實點出政策盲點:雖然央行透過信用管制壓抑投機,但高房價根本來自供需與資金環境,僅靠利率工具難以徹底改變。

第四,對於「買預售屋交屋卻發現貸款不下來」的爭議,央行將責任歸因於建商或代銷「話術太好聽」。依據政府的「預售屋定型化契約」,確實有針對貸款失敗的處理條款,但民眾往往購屋時未細讀,導致最後衝擊自負。專家提醒,消費者簽約前務必檢視契約,並自行與銀行預先評估貸款成數,以免落入陷阱。

第五,針對換屋族普遍反映的「寬限期不足」問題,央行表示已經將期限放寬到 18 個月,但若銀行仍拒絕簽切結,通常與借款人本身信用條件或房屋品質有關,並非央行限制。專家分析,這項回應等於將責任交回個案,換屋族要順利過渡,除了財務規劃外,更需檢視名下信用紀錄與標的物條件。

第六,外界關切的「預售屋解約潮」,央行則以數據指出比例僅 1.1%,而且主要出現在投資客,對一般自住族影響有限。專家解讀,雖然目前看似風險可控,但隨著利率長期維持高檔、交屋潮來臨,未來仍須觀察市場是否出現更多拋售壓力。

M觀點:這場記者會雖針對民眾最常提出的六大問題逐一回應,但央行的立場是強調責任更多落在銀行、建商及購屋者自身身上。專家提醒,購屋並非僅看政策利多,更應全面檢視自身還款能力、契約條件與市場走勢。唯有做好準備,才能在政策與市場變動中穩健前行。央行的回應透露一個訊息「貨幣政策無法解決所有房市問題」。最終,購屋族能否安心買房,關鍵仍在自身的財務規劃與風險承擔。