40歲想貸40年買房?銀行「75歲天花板」曝光 專家警告:即使月收24萬也難過關

40歲想貸40年買房?銀行「75歲天花板」曝光 專家警告:即使月收24萬也難過關

【M傳媒-房產中心報導】

「月收20萬、手握千萬現金,銀行卻說我太老?」一位40歲高收入族的購屋夢碎告白,引發網友熱議。當銀行內規的「年齡天花板」遇上高房價時代,即便財力雄厚,也難敵制度限制。這位網友在「買房知識家」社團提出的問題,正是許多中壯年購屋族面臨的現實困境。

銀行內規的現實挑戰

多數銀行雖提供40年房貸,但實務上都有「年齡上限」,多數底線為75歲,少數放寬至80歲。40歲想貸40年,還款到80歲已經超標,除非是軍公教或百大企業員工,否則多數銀行不受理。

銀行主管表示:「我們最擔心的是退休後的還款能力,即便現階段收入高,也可能因年齡被壓縮貸款年限至20~25年。」這意味著40歲借款人若想延長至40年,幾乎是異想天開。

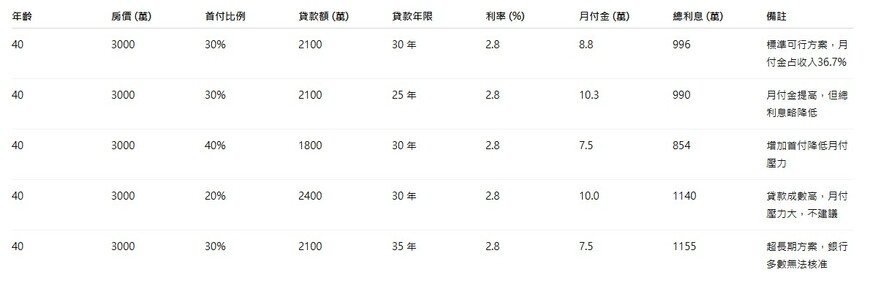

高收入也難負擔的月付金

以房價3000萬、貸款2000萬、利率2.8%、貸款30年計算,每月本息約8.5萬,佔月收入約36%。再加上房屋稅、地價稅、管理費等支出,每月住房成本可能突破10萬,佔收入42%,對生活品質造成壓力。理財專家提醒,任何收入波動都可能增加違約風險。

超長期房貸利息驚人

以2000萬貸款為例:

30年房貸:總利息約1034萬,總還款3034萬。

40年房貸(理論可行):總利息約1546萬,多出512萬利息。

專家指出,貸款年限越長,利息支出越高,退休規劃將大受影響。等於用未來工作收入支付銀行利息,延遲退休或降低退休生活品質。

專家建議的務實解方

1. 降低房價:尋找2000~2500萬物件,將貸款額壓縮至1500萬以內。

2. 提高自備款:增加現金投入至50%,減輕貸款負擔。

3. 縮短貸款年限:選擇20年房貸,雖月付略高,但總利息大幅減少,退休前即可清償。

理財顧問建議:「40歲已接近人生中期,務實規劃比追求長年限貸款更重要,財務安全優先於房子大小。」

退休規劃的潛在危機

退休年齡延後:必須工作至房貸清償。

退休金不足:月付高額貸款排擠儲蓄。

醫療風險增加:中老年支出與房貸雙重壓力。

退休規劃師提醒:「房子應帶來安全感,而不是成為晚年噩夢。」

M觀點:40歲貸40年買房的困境,反映台灣房貸制度僵化與高房價現實。

與其期待銀行改規則,不如務實調整策略:降低總價、提高自備款、縮短貸款年限。對中壯年購屋族而言,背負30年以上房貸風險遠超潛在收益。購屋目標應以人生階段適配、財務安全為優先,而非追求長期貸款或最大房子。