「三胎房」能不能買?專家揭關鍵三步:查餘額、設信託、拿塗銷同意書

「三胎房」能不能買?專家揭關鍵三步:查餘額、設信託、拿塗銷同意書

【M傳媒房產中心/專題報導】

「房價好便宜,但怎麼有三個抵押權?」這是許多購屋者在查謄本時最驚訝的瞬間。近期有民眾看上一間標榜「急售還債」的物件,卻在謄本上發現「三胎最高限額抵押權」與「預告登記」,讓人懷疑這到底是撿便宜,還是撿到麻煩。

在房價高漲、資金緊縮的市場環境下,這類「債權物件」正悄悄增加。從表面上看,屋主似乎只是急需現金套現;但實際上,背後可能是一連串債務糾紛與法律風險的冰山一角。

一、最高限額抵押權:不只是「有借錢」,而是「隨時能再借」

地政士指出,「最高限額抵押權」最大的風險,在於它的不確定性。它不僅保障現有債務,也涵蓋未來可追加的借款。換句話說,雖然謄本上可能寫著「最高限額1,000萬元」,但實際債務可能只有600萬,也可能因追加貸款而在短時間內膨脹。

若同一物件連續出現第二、第三順位抵押,代表屋主已多次以房產融資,通常是資金週轉困難的徵兆。當再看到「預告登記」時,更意味著債權人已採取法律保全,限制屋主出售或轉移產權。這樣的房子,就算價錢再甜,也等同於一顆「不定時炸彈」。

若同一物件連續出現第二、第三順位抵押,代表屋主已多次以房產融資,通常是資金週轉困難的徵兆。當再看到「預告登記」時,更意味著債權人已採取法律保全,限制屋主出售或轉移產權。這樣的房子,就算價錢再甜,也等同於一顆「不定時炸彈」。

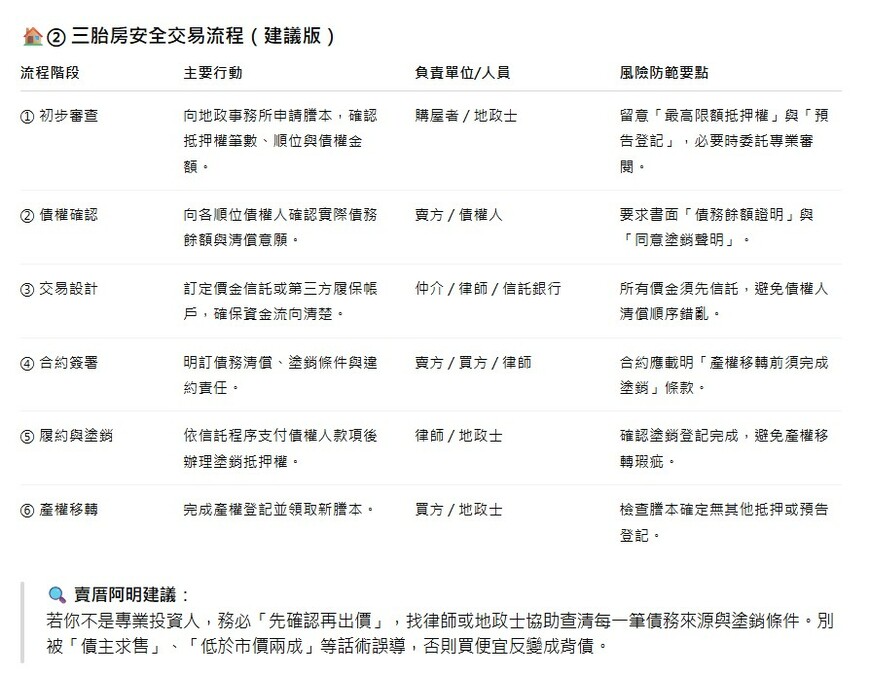

二、買得下不一定過得去,塗銷順位是關鍵

「三胎房能不能買?」答案關鍵在「塗銷」。

每一個抵押權都有順位與受償順序。第一順位(多為銀行)一定要先清償,後順位才會同意解除。購屋者若未能一次清償所有抵押債權,就算簽了約也無法順利過戶。

專家建議,購屋前務必確認:

1所有債權人的債務餘額與塗銷條件。

2由第三方(如銀行或律師)設立「價金信託帳戶」,確保每一筆購屋款項專款專用。

3要求提供「債務結清證明」與「塗銷同意書」。

這些程序看似繁瑣,但少做一步,產權風險就可能由買方全數承擔。

三、仲介再大,也不能取代你的風險意識

不少人以為有品牌仲介把關就沒問題,但實際上,仲介只能協助交易,無法保證債務清償的真實性。

法務專家提醒,購屋者應自行委託地政士或律師審閱契約,尤其是要確認「價金支付條件」、「擔保條款」與「違約責任」。

若賣方聲稱「債主同意賣屋還錢」,也要書面確認,否則最後可能陷入「錢付了、屋過不了」的困境。

M觀點|三胎房不是撿便宜,是賭風險

「三胎房能不能買?」答案是可以,但要有本事。這類物件的本質其實是「債權轉讓」,不是一般買賣。若你只是單純想安穩成家,而非有法律與地政專業團隊協助,這類房子極不建議碰。

就像賣厝阿明常說的:「便宜的房子,永遠有它便宜的理由。」市場上每一個看似超值的物件,都有其背後的壓力與故事。當屋主願意賠售,就是因為時間比價格更重要。

在現今房市盤整期,這類「債權型物件」只會越來越多,但對多數人而言,產權乾淨、貸款順利的房子,才是真正能安心入眠的家。買房求安居,不求冒險,這是每一位購屋者,在簽下合約前最該想清楚的一件事。