租約寫「房客代繳稅費」當心!小編提醒:代墊1.8萬,租金要算19.8萬

租約寫「房客代繳稅費」當心!小編提醒:代墊1.8萬,租金要算19.8萬

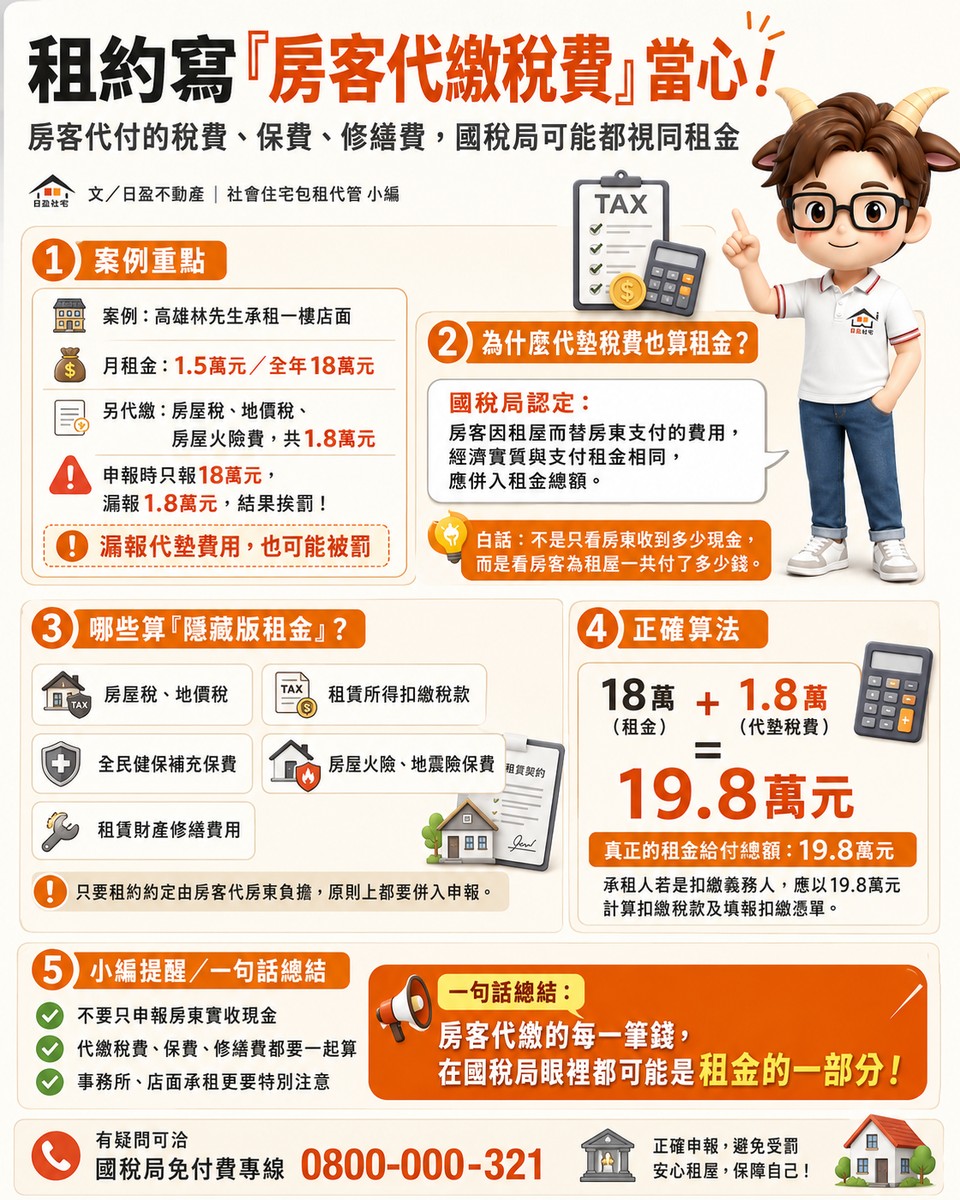

文/日盈不動產|社會住宅包租代管 小編

最近小編看到一個案例,覺得一定要跟房東朋友和承租的業者們分享一下。

高雄有位林先生(化名)開了一間地政士事務所,他向黃小姐承租一樓店面,雙方租約除了約定月租金1.5萬元(全年18萬元)外,也約定店面的房屋稅、地價稅及房屋火險費共計1.8萬元,全部由事務所負擔。

結果呢?事務所申報租金時,只報了18萬元,卻忘了把代墊的1.8萬元併入租金總額,最後因為申報錯誤而挨罰!

代墊稅費,為什麼算租金?

很多房東或承租的業者可能會問:「啊這筆錢是我幫房東繳的,又不是真的付租金,為什麼要算進去?」

國稅局說得很清楚:無論是直接支付現金租金,或代房東支付各項費用,其經濟實質並無不同,都應該納入租金給付總額計算。

簡單說,房客因為租房子而幫房東出的每一筆錢,不管是稅金、保險還是修繕費,在稅法上通通視同租金。

哪些項目算「隱藏版租金」?

小編幫大家整理一下,只要是租約中約定由房客代房東負擔的,都應該併入租金總額申報:

-

房屋稅、地價稅

-

租賃所得扣繳稅款

-

全民健保補充保費

-

房屋火險、地震險保費

-

租賃財產的修繕費用

正確做法怎麼算?

回到林先生的案例,正確的申報方式應該是:18萬(租金)+1.8萬(代墊稅費)=19.8萬元,這才是真正的租金給付總額。

扣繳義務人(也就是承租的事務所)必須以19.8萬元為基礎來計算扣繳稅款及填報扣繳憑單。

小編提醒

很多執行業務者(如律師、會計師、地政士等)承租房屋作為事務所使用時,常會與房東約定由承租人負擔各項費用。但請千萬記得,這些代墊款都必須併入租金總額申報,不能只報房東實際收到的現金。

如果對相關規定有疑問,可以撥打免費服務電話0800-000-321洽詢,或到各地國稅局網站利用「國稅小幫手」線上查詢。

小編總結:

房客代繳的每一筆錢,在國稅局眼裡都是租金的一部分。漏報1.8萬的代墊款,實際租金就從18萬變成19.8萬,扣繳憑單少報一樣會挨罰!