爛尾樓陰影再起?央行駁建商「管制害倒閉」說 法人貸款風險仍低

爛尾樓陰影再起?央行駁建商「管制害倒閉」說 法人貸款風險仍低

【M傳媒 房產中心/專題報導】

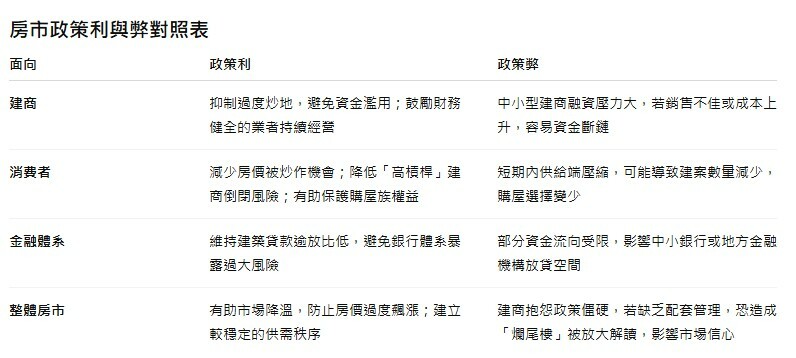

近來「爛尾樓」新聞頻頻見諸媒體,部分建商甚至將矛頭指向中央銀行的信用管制,認為政策過度緊縮,恐引發建商倒閉潮,衝擊房市穩定。然而,央行最新回應指出,經查僅有一件建案確實停工未完工,其他多數案件皆屬轉手續建或進入法拍程序,並未形成系統性風險,市場不必過度恐慌。

央行解釋,「爛尾樓」是指建案因資金斷鏈而停工,導致無法如期完工交屋,直接傷害預售屋買方權益。此情況多發生在財務體質較弱的中小型建商,若同時面臨銷售不佳、營建成本上漲,或銀行貸款縮緊,就可能陷入停工困境。對買方而言,購屋夢瞬間變成惡夢,因此每逢類似事件,都會引發市場高度關注。

國銀逾放比率僅 0.09% 無系統性風險

外界點名嘉義、花蓮、台北與台中等地預售案疑似爛尾。央行澄清,經逐一檢視後,目前僅有一案真正未完工,其餘案件並非全數停擺,而是已經進入法拍或由其他建商接手續建。換言之,雖然過程中難免有買方權益受損,但並非房市全面出現「爛尾潮」。

央行數據顯示,截至 7 月底,國銀建築貸款逾放比率僅 0.09%,仍維持相當低檔水準,代表銀行對建商授信安全度高,房市並未出現金融系統性風險。

信用管制並非「扼殺」建商

外界批評,央行選擇性信用管制使得建商融資困難,才導致資金周轉不靈。但央行反駁,政策設計初衷在於避免建商藉銀行資金囤地、養地、炒地,因此才規範建商必須在 18 個月內動工。若因不可歸責因素導致延宕,建商可與銀行協商延期;就算是建商自身因素,也能透過逐步收回貸款額度的方式協調,並非一刀切式的處理。

央行強調,信用管制的目的在「防弊不妨利」,避免市場過熱導致資金濫用,同時兼顧建商合理經營需求。

建商財務透明度不足 央行籲強化管理

央行同時點出另一個結構性問題:台灣目前並未建立完整的建商管理機制,多數非上市櫃建商無需公開財報,購屋者難以掌握建商的負債情況與現金流,一旦發生資金斷裂,消費者往往是最直接的受害者。

因此,央行呼籲內政部應進一步建立建商管理制度,加強財務資訊透明化,讓消費者在購屋前能有更明確的風險評估依據,避免一再重演「交屋無門」的悲劇。

消費者也須提高警覺

央行提醒,消費者購屋時切勿被「低自備款」、「零付款」等銷售話術迷惑。許多交屋糾紛源自於民眾誤信建商或代銷的口頭承諾,例如貸款成數、利率優惠等,最後卻因條件未能兌現而陷入糾紛。買房前,務必確認書面合約內容,並與銀行核實貸款條件,才是保護自身權益的根本。

M觀點「爛尾樓」事件雖時有耳聞,但央行強調目前僅屬零星個案,並未演變成全面性危機。

然而,這些案例凸顯出台灣房市的隱憂:中小型建商財務透明度不足、消費者購屋資訊落差過大。未來如何在防堵炒作與保障消費者之間找到平衡,仍有賴政府建立更完整的建商管理制度。對民眾而言,理性審慎購屋,遠比一時衝動追價更能保障「安居夢」。