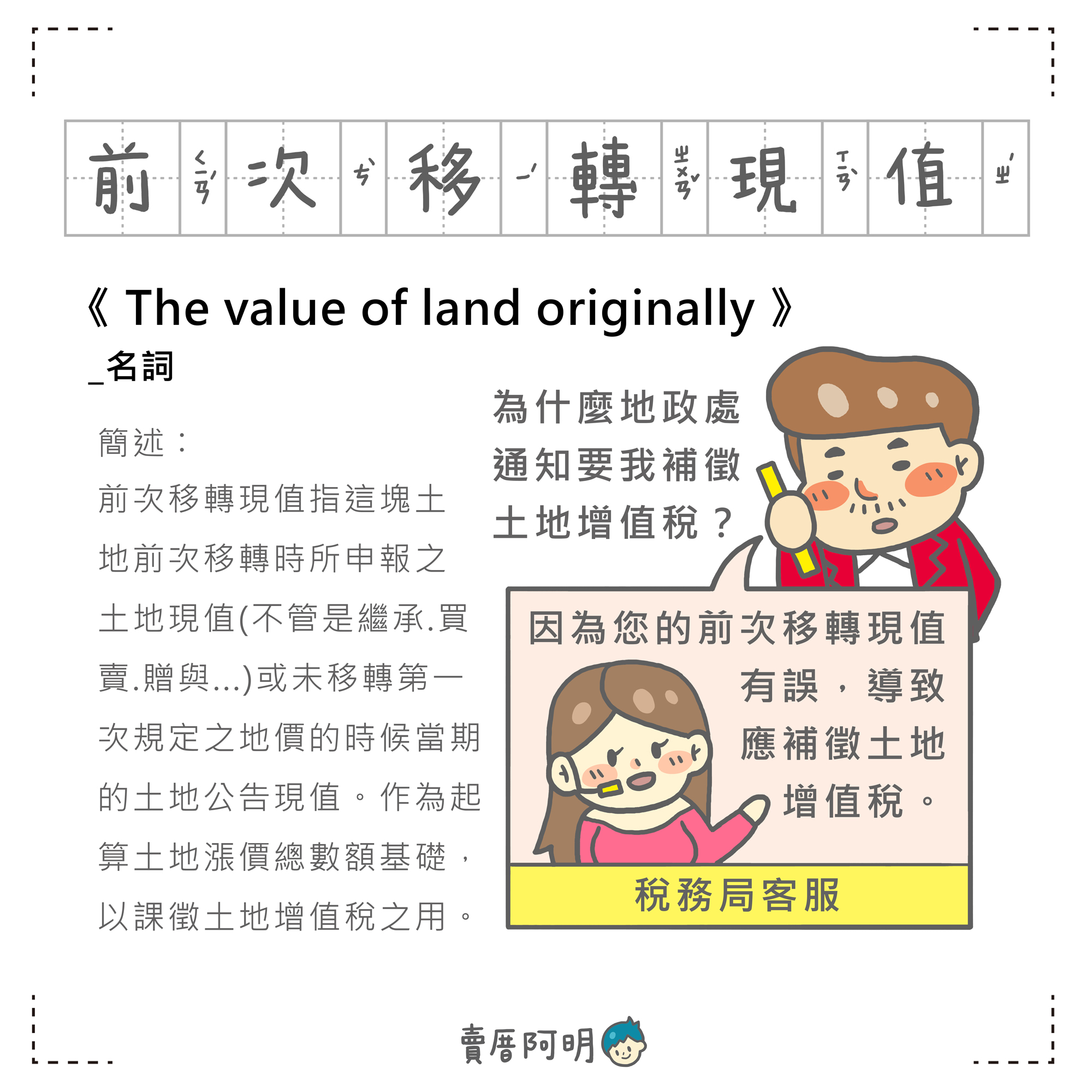

老吳收到補徵土地增值稅通知感到疑惑,所以打電話到客服確認原因……

老吳:「請問為什麼地政處通知要我補徵土地增值稅?」

稅務局客服:「因為您的前次移轉現值有誤,導致應補徵土地增值稅。」

老吳:「嗯?什麼是前次移轉現值?」

簡述:

「前次移轉現值」是指這塊土地前次移轉時所申報之土地現值(不論是繼承、買賣、贈與等),或是未移轉第一次規定之地價的時候當期土地公告的現值。被用來計算土地漲價總數額基礎,用以課徵土地增值稅。

內容:

一、前次移轉現值是指該筆土地前一次移轉時向稅捐機關申報之移轉現值,如果沒有移轉過的土地就以民國53年規定之地價或民國53年以後舉辦之第一次規定地價或53年以前依土地稅法規定辦理之第一次規定地價為準。

二、經共有物分割後的土地:原則上,分割後的土地的前次移轉現值是根據地政機關重新計算的前次移轉現值為核稅依據。但是,如果有人利用一塊應稅土地和一塊免徵或不課徵土地增值稅的土地,或者用高報移轉現值購買土地,然後分割後再次出售,無論再次交易時的納稅義務人是否為原土地所有權人,根據實質課稅原則和土地稅法的規定,該土地在分割後再次轉讓時,應以分割前的原規定地價或前次移轉現值作為原地價,用來計算土地增值稅。

三、重劃後的共有土地分割:如果土地是在重劃之後才進行共有土地分割的情況,那麼在分割後再次轉讓時,依據土地稅法規定,可以減免土地增值稅。這個減免的金額是指實際支付的重劃費用和增繳的地價稅扣減漲價總數額和抵繳土地增值稅。

四、前次移轉現值應按照申報時最新公告的消費者物價總指數調整。拍賣案件以拍定日公告現值為準。

五、前次移轉現值計算公式:

前次移轉現值總額=每平方公尺原規定地價或前次移轉現值總額×該宗土地面積×物價指數

六、土地增值稅計算公式

1.土地增值稅=土地漲價總數額x稅率-(累進差額)

2.土地漲價總數額=申報土地移轉現值-原規定地價或前次移轉現值x台灣地區消費者物價總指數/100-(改良土地費用+工程受益費+土地重劃負擔總費用)

3.自用住宅土地應納稅額=土地漲價總數額x10%

共 0 則留言