前陣子央行為了減緩房市熱潮,跟著美國聯準會升息半碼,如今聯準會升息到3碼,台灣央行宣布再度升息半碼(0.125個百分點),國內首購族房貸利率地板價也將從1.685%提高到1.81%。

在這樣房貸利率創2016年以來新高,房貸族或是首購族在面對升升不息的利率走勢,該如何選擇貸款年限呢?是要貸好貸滿讓荷包沒那麼緊張可以喘口氣呢?還是長痛不如短痛速速還款呢?

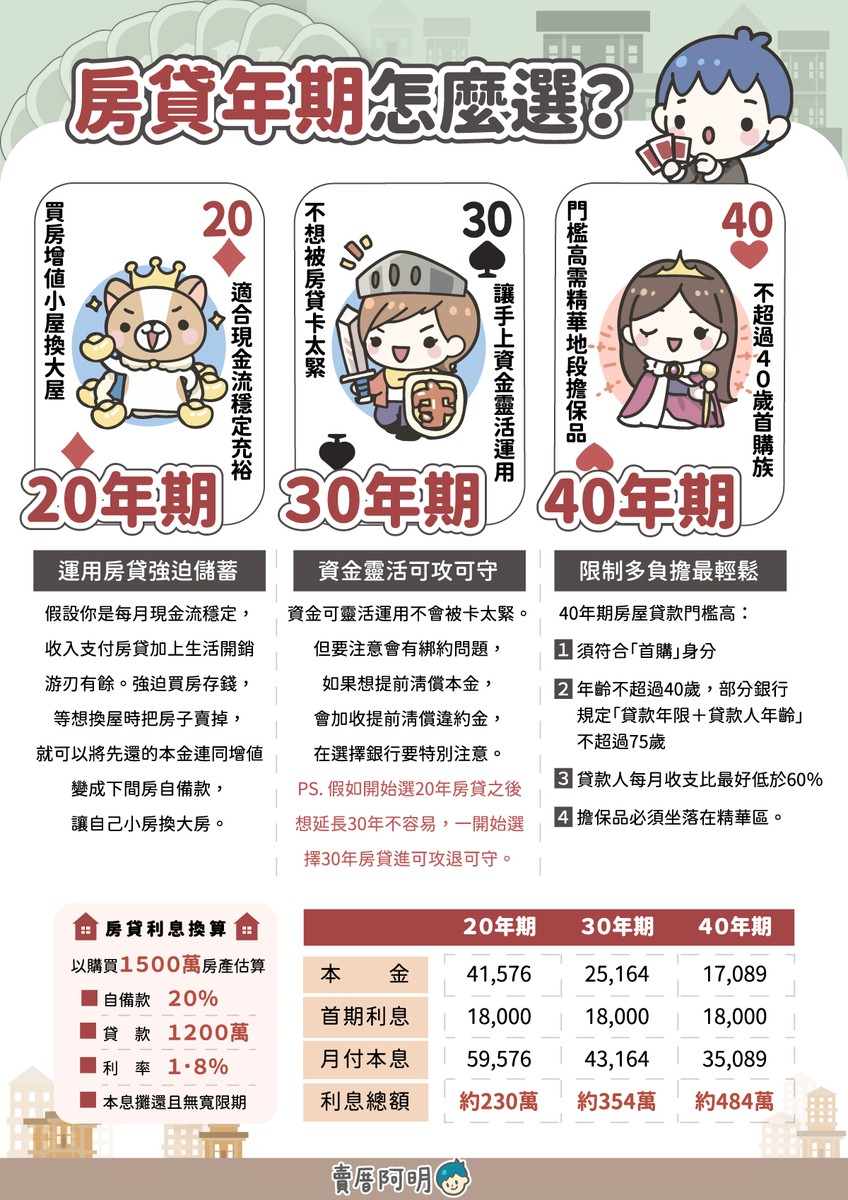

今天讓阿明幫大家分析一波房貸大補帖,從20年、30年、40年一一帶各位搞懂來!

1. 房貸年限怎麼挑?

2. 20年房貸強迫儲蓄

3. 30年房貸進可攻退可守

4. 40年期房貸限制多負擔最輕鬆

5. 同場加映:央行限縮30年房貸有影響嗎?

▌房貸年限怎麼挑?

目前常見的房貸年限有15年、20年、30年不等,但其實早期買房貸款年限通常為15~20年。而在1995年修訂《銀行法》第38條後,將無自用住宅者購買自用住宅之放款的房貸期限延長至30年之後,逐漸讓30年期房貸逐漸成為市場主流。

而部分銀行甚至再推出40年期的房貸拉長還款年限,但僅限無自用住宅的首購族,且設有「借款人年齡加貸款年限小於一定數字」等門檻。

▌20年房貸強迫儲蓄

以貸款試算公式來看,30、40年房貸每月的還款金額較20年期來得少,但整體利息卻高出許多。用下表購買1500萬房產、自備款20%、貸款1200萬、利率1.8%、本息攤還且無寬限期估算下來,就可以明顯看得出利息差異。

|

20 / 30 / 40 年期房貸利息一覽 |

|||

|

年期 |

20年 |

30年 |

40年 |

|

本金 |

41,576 |

25,164 |

17,089 |

|

首期利息 |

18,000 |

18,000 |

18,000 |

|

月付本息 |

59,576 |

43,164 |

35,089 |

|

利息總額 |

約230萬 |

約354萬 |

約484萬 |

|

增加利息 與20年相比 |

- |

約124萬 |

約254萬 |

假設你是屬於每月現金流穩定,收入支付房貸費用加上生活開銷游刃有餘。在沒有其他熟悉、安全、穩定的投資工具,是可以考慮縮短房貸年限,讓自己每月多繳一些房貸,甚至如果有領年終獎金提前還款,強迫把錢存在房子,等到之後有想再換屋把房子賣掉時,原先已經還掉的本金連同增值空間變成下一間房子的自備款,讓自己可以以小換大。

▌30年房貸進可攻退可守

選擇30年房貸的好處是每月還款金額比較少,手邊有多餘資金也可以先償還部分本金,同時30年期房貸也可以讓自己手上有寬鬆資金可運用,比較不會被卡太緊。假如一開始先選20年後續想再延長會相對困難,屬於進可攻退可守類型。

但要注意到通常會有綁約1-3年,在這期間如果想提前清償部分本金,會加收0.5%~1%不等的提前清償違約金,3年後多數銀行都可提前清償免違約金,在選擇銀行要特別注意到這點。

▌40年期房貸限制多每月負擔最輕鬆

年限越長的貸款,降低每個月的還款壓力,相對手邊可以運用的資金就更為彈性。

但由於40年期的房屋貸款很長,大部份銀行為了避免風險過高,設定的申貸門檻會比前20年、30年房貸來得多。

基本審核門檻(詳細條件依各銀行為主):

1.符合「首購族」身分

2.年齡不能超過40歲,部分銀行規定「貸款年限+貸款人年齡」不能超過75歲,就是說想要貸款40年,年齡不能超過35歲

3.貸款人每月收支比(房貸繳款金額占總收入的百分比)最好低於60%,且部分銀行有額外規定職業及收入要在100萬以上,或是「屋齡+貸款年限」要小於60,也就是屋齡要小於20年。

4.擔保品必須坐落在精華區,例如:每個縣市允許的坐落地區、擔保品的流動性不能太差、不易處分的擔保品,例如:別墅、小套房、老房子、工業住宅等。

也因為貸款期限長,總利息算出來甚至有可能會比20年房貸多出1倍,還要考量到未來央行升息的可能性,避免無形中貸款壓力增加。

▌同場加映:央行限縮30年房貸有影響嗎?

至於前陣子政府為了避免有低價購入高價賣出的炒房行為,限縮30年房貸的申貸對象,藉此達到打炒房的目的。限縮政策主要針對:以公司法人名義購置住宅、首購族如果購買高價住宅、自然人特定地區(六都加新竹縣市)第2戶購屋、自然人第3戶以上購屋等情況才有影響。

備註|高價住宅例如:台北市7000萬元以上、新北6000萬元或非大台北地區4000萬以上房屋,才可能被影響到。

但要特別注意到的是「換屋族」,假如你一開始以30年房貸購入的第一間房還沒脫手,就購入第二間房,那銀行最高可以提供的貸款年數就有限。大家在購買房屋前,還是要先請銀行鑑價並試算相關的貸款規劃,或是可以透過下方的網站先初步試算房貸喔!

內政部房貸試算|https://pip.moi.gov.tw/V3/c/scrc0201.aspx

最後阿明想提醒大家,申請到的房貸年限越長,每月需要攤還的本金相對越低但利息較多。建議大家在考慮貸款年限時,控制在個人收入的1/3左右,並且要將利息支出差距、通貨膨脹及個人經濟狀況等因素加入評估範圍內。

銀行法 §38|https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0380001

共 0 則留言