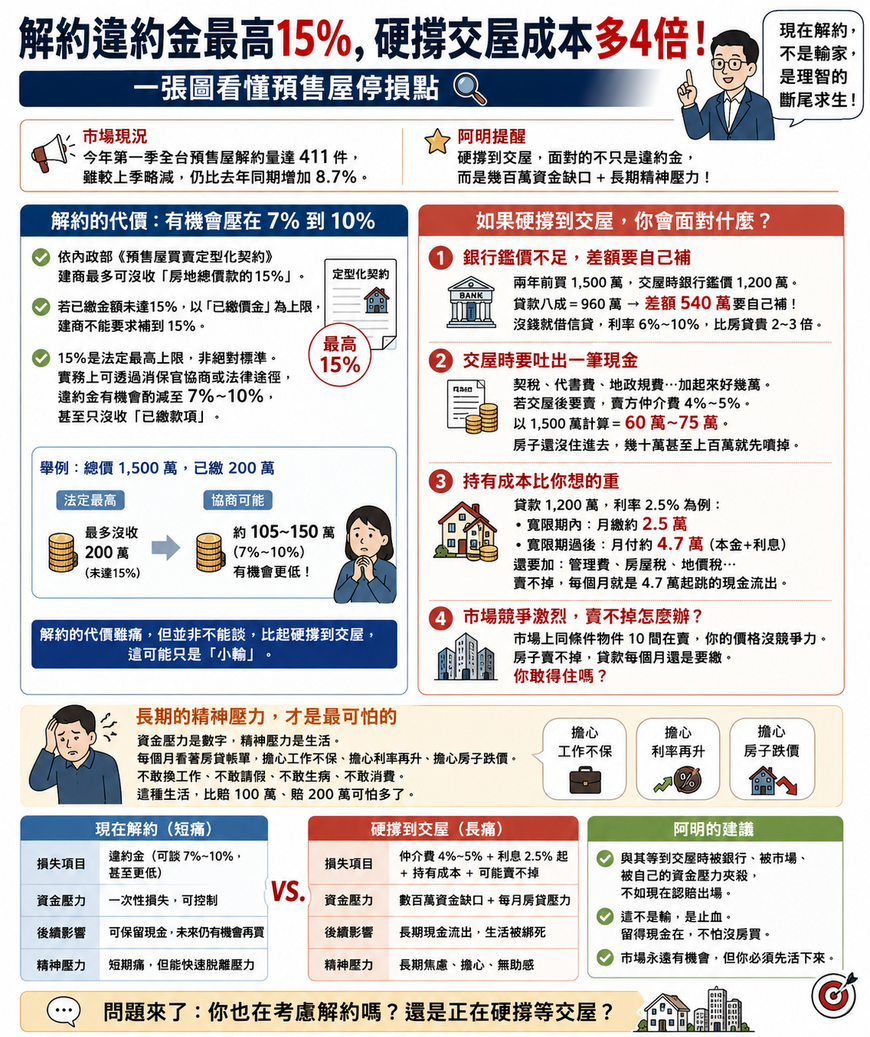

解約違約金最高15%,硬撐交屋成本多4倍!一張圖看懂預售屋停損點

文/賣厝阿明知識+

最近預售市場出現一波「解約潮」,今年第一季全台解約量達411件,雖然較上季略減,但仍比去年同期增加8.7%。很多人看了新聞,心想:「這些買家是不是賠錢了?」阿明必須說實話:現在解約,不是輸家,是理智的斷尾求生。

值得關注的是那些硬撐到交屋的人,他們面對的不只是違約金,而是幾百萬的資金缺口,加上長期間的精神壓力。

解約的代價:有機會壓在7%到10%

很多人以為解約就是「已繳的錢全部被沒收」。事實上,依內政部《預售屋買賣定型化契約》,建商最多可沒收的違約金為「房地總價款的15%」。如果繳的金額還沒到15%,以「已繳價金」為上限,建商不能要求你補到15%。

更重要的是,這個15%是「法定最高上限」,不是絕對標準。實務上,如果遇到特殊狀況,透過消保官協商或法律途徑,違約金有機會酌減至7%到10%,甚至只沒收「已繳款項」。日前就有一名單親媽媽因家庭變故無力負擔房貸,在社福團體協助下與建商協商,最終達成和解,違約金獲得大幅減免。

換句話說,解約的代價雖痛,但並非不能談。比起硬撐到交屋,這可能只是「小輸」。

如果硬撐到交屋,你會面對什麼?

銀行鑑價不足,差額要自己補。 兩年前買的時候,建商說「銀行一定貸八成」,結果交屋時銀行鑑價只有1,200萬(你買1,500萬)。八成的貸款是960萬,中間的540萬你要自己想辦法。沒有540萬?那就去借信貸。信貸利率6%到10%,比房貸貴2到3倍。

交屋時要吐出一筆現金。 契稅、代書費、地政規費,加一加好幾萬。如果交屋後要賣,賣方仲介費4%到5%,以1,500萬計算就是60萬到75萬。房子還沒住進去,幾十萬甚至上百萬就先噴掉。

持有成本比你想的重。 假設你貸了1,200萬,利率2.5%。寬限期內月繳約2.5萬;寬限期一過,本金+利息一起攤,月付跳到約4.7萬。這還沒算管理費、房屋稅、地價稅。如果寬限期結束後賣不掉,每個月就是4.7萬起跳的現金流出。

你想說「交屋後趕快賣掉」,結果發現市場上跟你同條件的房子有10間在賣,你的價格沒有競爭力。房子賣不掉,貸款每個月還是要繳。你撐得住嗎?

長期的精神壓力,才是最可怕的

資金壓力是數字,精神壓力是生活。每個月看著房貸帳單,擔心工作不保、擔心利率再升、擔心房子跌價。不敢換工作,不敢請假,不敢生病,不敢消費。這種生活,比賠100萬、賠200萬可怕多了。

現在解約是短痛,硬撐交屋可能是長痛

預售屋解約,賠的是違約金(有機會談到7%到10%);硬撐到交屋,賠的是人生,仲介費4%到5%、利息2.5%起跳、每個月的房貸壓力,加上賣不掉的無助感。

與其等到交屋時被銀行、被市場、被自己的資金壓力夾殺,不如現在認賠出場。這不是輸,是止血。留得現金在,不怕沒房買。市場永遠有機會,但你必須先活下來。

問題來了,你也在考慮解約嗎?還是正在硬撐等交屋?

共 0 則留言