(花媽正在院子澆花,恰好朵媽路過,兩人聊了起來)

花媽:「好早阿!妳去哪裡阿~」

朵媽:「我去看我兒子新買的房子,要回家準備搬家的東西,舊家賣掉了。」

花媽:「安捏喔! 那不就要繳稅?」

朵媽:「要繳稅喔?什麼稅?」

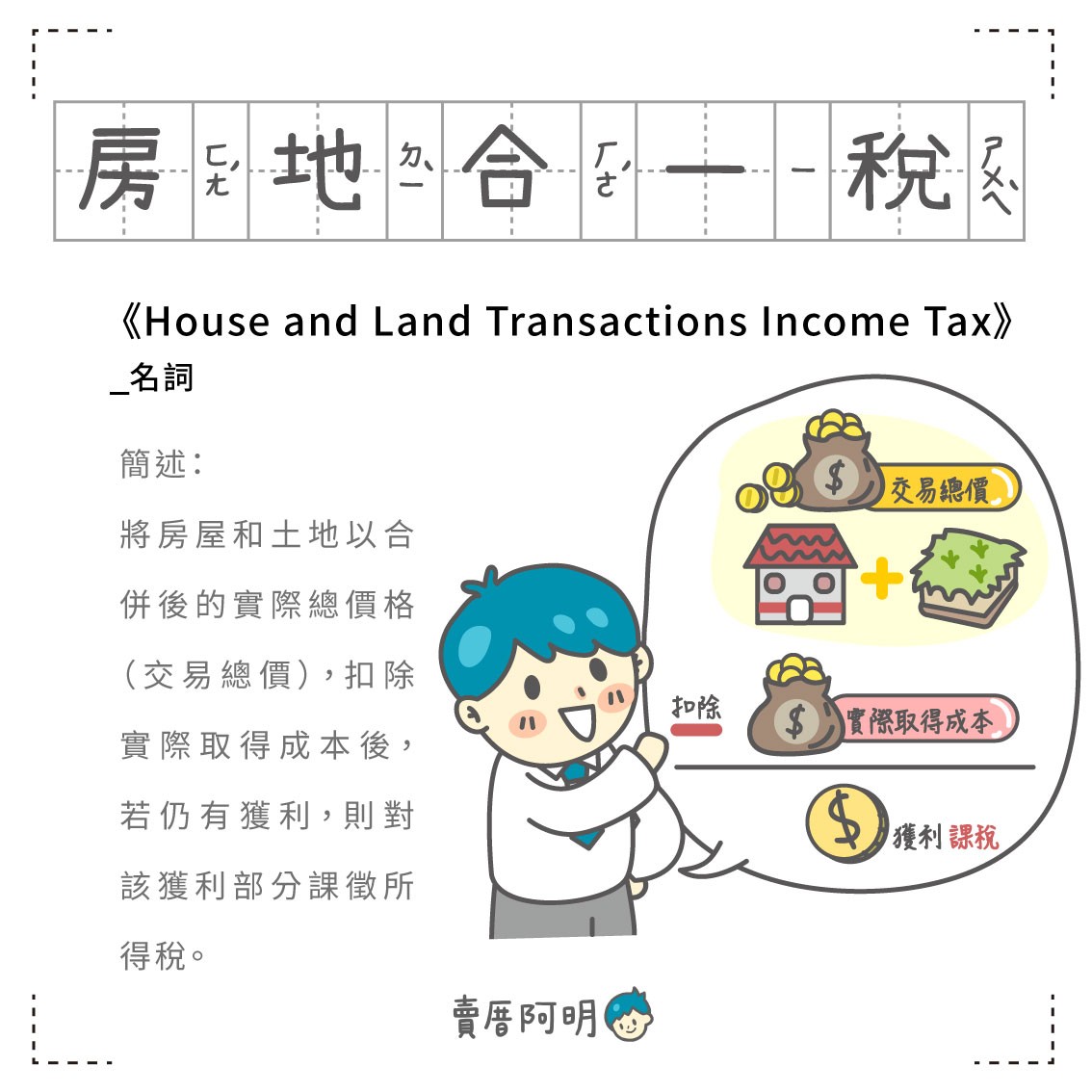

簡述:

將房屋和土地以合併後的實際總價格(交易總價),扣除實際取得成本後,若仍有獲利,則對該獲利部分課徵所得稅。

內容:

一、房地合一稅簡單來說,是針對賣房獲利部分的稅負,105年開始實施的新稅制,屬於交易稅,跟房屋持有稅不同,只有在出售房地時才需要進行申報,如有獲利則需繳納稅款。從105年後取得的房地出售時都要遵守這一稅制。

二、與舊有的房地交易制度最大的區別在於:需要將房屋和土地出售所產生的實際收益合併課稅,並根據相應的稅率進行徵收,對於「短期交易」更加嚴格,徵收35%或45%的重稅。

三、110年進行房地合一稅2.0六大修法,調整五大重點:

1.針對短期套利者課重稅:延長個人房地短期交易所得課重稅(35%、45%)的持有期間,抑制個人短期炒作不動產。

2.法人比照個人課稅:營利事業改為比照個人課稅,以持有期間採差別稅率分開計稅,來抑制營利事業短期炒作不動產,杜絕個人藉由設立營利事業進行房地短期交易避稅。

3.擴大房地課稅範圍:擴增將預售屋交易、實質移轉房地的股權交易一併納入課稅,抑制預售屋炒作,防止股權移轉方式炒作不動產。

4.土地漲價總數額設上限:土地漲價總數額依公告土地現值所計算的數額為限制,杜絕高報土地移轉現值來增加可減除的土地漲價總數額,投機規避稅負。

5.五種交易稅率維持不變:為了抑制投機炒作,修法對以下五種房地交易型態不影響稅率

◎個人/營利事業因非自願因素(如調職、房地遭強制執行)交易。

◎個人/營利事業與建商合建後的分回房地交易。

◎個人/營利事業參與都更或危老重建的房地交易。

◎營利事業興建房屋完成後的第一次移轉。

◎持有自住房地並設籍滿6年的個人,其課稅所得在400萬元以下免稅,維持稅率為10%。

四、交易所得稅=獲利金額(稅基)x稅率

獲利金額(稅基)=賣價-成本(買價)-相關費用-土增稅漲價數額

共 0 則留言