新青安1.0、2.0大PK!從低利上車到精準補助 首購族先看懂7大差異

新青安1.0、2.0大PK!從低利上車到精準補助 首購族先看懂7大差異

M傳媒房產中心/綜合報導

新青安1.0將在今年7月31日屆期,市場高度關注新青安2.0是否在8月1日接棒上路。根據目前公開資訊與市場傳出版本,新青安2.0不再只是延長優惠,而是從原本的「低利支持首購」轉向「精準扶助自住」,補貼方式、申貸資格、排富條件與年齡限制都可能出現變化。

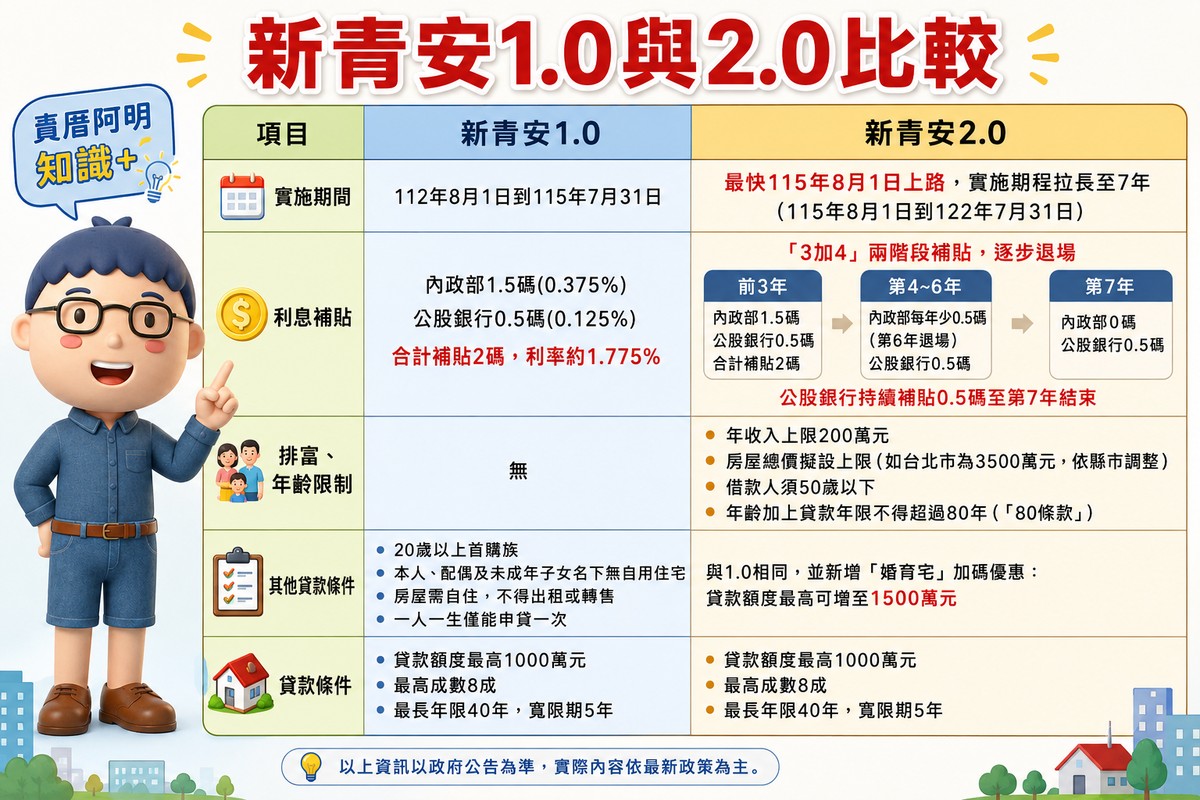

現行新青安1.0自112年8月1日上路後,貸款最高額度提高至1000萬元、貸款年限延長至40年、寬限期延長至5年,成為近年首購族最重要的政策房貸工具。財政部國庫署資料顯示,112年8月1日起本項貸款最高額度提高至1000萬元,貸款年限延長至40年,寬限期延長至5年,以新貸戶適用為原則。

不過,新青安1.0上路後也引發推升房價、放大購買力與補貼資源是否錯置等爭議。近期市場傳出,新青安2.0將新增排富、房屋總價限制、年齡限制與「80條款」,婚育家庭額度也可能提高至1500萬元;行政院則表示,目前仍在跨部會研議與統整階段,方案尚未正式提案至行政院。

第一回合:貸款額度

新青安1.0一般貸款最高額度為1000萬元,這也是過去首購族最有感的政策誘因之一。對高房價都會區來說,1000萬元額度雖然不一定足以完全解決購屋壓力,但確實降低不少家庭初期資金門檻。

新青安2.0目前傳出一般額度仍維持1000萬元,但針對婚育家庭可能提高上限,最高可望來到1500萬元。這代表新版政策不再只是「首購族人人一樣」,而是可能依照家庭結構與婚育需求做差異化支持。

1.0是一般首購統一支持;2.0可能改成一般首購維持1000萬元,婚育家庭另外加碼。

第二回合:利息補貼

新青安1.0最大亮點,是政府與公股銀行合計補貼2碼,使一段式機動利率明顯低於一般房貸。這也是很多首購族選擇新青安的主因。

新青安2.0則傳出將改採「3加4」補貼退場設計。前3年延續原有補貼架構,由內政部補貼1.5碼、公股銀行吸收0.5碼,合計仍是2碼;但第4年起,內政部補貼逐年減少,預計第6年退場,公股銀行則補貼至第7年結束。

這代表政府仍願意在前期幫首購族降低壓力,但不再讓低利補貼長期化。

1.0是低利補貼更有感;2.0是前期支持、後期逐步回到市場機制。

第三回合:貸款年限與寬限期

新青安1.0提供最長40年貸款年限、最長5年寬限期,對首購族來說,最大好處是月付壓力降低。尤其剛買房的前幾年,裝潢、家具、育兒、生活開銷一起來,寬限期確實能提供緩衝。

新青安2.0目前傳出一般貸款年限與寬限期可能維持與1.0相近,也就是最長40年、寬限期最長5年。不過,公股行庫先前曾建議將寬限期縮短至3年,以降低寬限期結束後的還款壓力,最後是否採納仍待拍板。

1.0已確定是40年、5年寬限;2.0目前傳出可能維持,但仍有縮短討論空間。

第四回合:申貸資格

新青安1.0主要鎖定成年、本人與配偶及未成年子女名下無自有住宅者,強調首購與無自宅資格。申貸後房屋也必須符合自住使用精神,不應變成出租或投資工具。

新青安2.0除了延續無自宅與自住精神外,可能進一步加入更嚴格條件,包括借款人年收入上限、房屋總價上限、年齡限制與高價住宅排除。也就是說,2.0會更像「精準版政策房貸」,而不是單純放寬購屋能力。

1.0看重無自宅首購;2.0可能再加上收入、總價、年齡等多重限制。

第五回合:排富條款

新青安1.0沒有明確以年收入排富作為主要門檻,因此只要符合無自宅等條件,高所得首購族也可能使用政策優惠。

新青安2.0則傳出新增排富設計,貸款人年收入上限可能訂在200萬元,房屋總價也會設定天花板,例如台北市可能以3500萬元作為門檻。相關媒體報導也指出,新版方向包含年收200萬元排富、房屋總價限制等變革,但行政院已說明仍在研議中。

這項改變的目的,是避免政策資源流向高所得或高總價住宅,讓補貼更集中在真正需要協助的自住族。

1.0比較像廣泛支持首購;2.0則可能把高所得、高總價族群排除在外。

第六回合:年齡限制

新青安1.0主要是成年即可申請,沒有明確設計50歲上限或80條款。

新青安2.0則傳出借款人須50歲以下,並新增「80條款」,也就是借款人年齡加上貸款年限不得超過80年。例如40歲申貸,最長可能貸40年;45歲申貸,最長可能貸35年。

這項設計主要是避免長年期房貸一路延伸到退休後,造成未來還款風險。畢竟40年房貸雖然能降低月付,但如果借款人年齡較高,退休後收入下降,家庭現金流壓力可能大幅增加。

1.0年齡限制較寬;2.0可能更明確鎖定年輕首購與成家族群。

第七回合:政策目的

新青安1.0的核心目的,是降低首購族購屋門檻。在房價高、薪資追不上房價的環境下,透過低利、高成數、長年期與寬限期,讓更多無自宅家庭有機會進場。

新青安2.0的政策目的則更偏向「修正副作用」。它不是完全取消支持,而是希望把資源用得更精準,避免低利政策被拿來推升房價,也避免補貼流向高所得、高總價或非必要族群。

1.0是幫首購上車;2.0是幫真正自住的人站穩。

一張表看懂新青安1.0 vs 2.0

| PK項目 | 新青安1.0 | 新青安2.0研議方向 |

|---|---|---|

| 上路時間 | 112年8月1日 | 最快可能8月1日銜接 |

| 一般貸款額度 | 最高1000萬元 | 一般額度傳維持1000萬元 |

| 婚育家庭額度 | 無明確加碼 | 最高可望提高至1500萬元 |

| 貸款年限 | 最長40年 | 傳可能維持40年 |

| 寬限期 | 最長5年 | 傳可能維持5年,但曾有縮至3年建議 |

| 利息補貼 | 政府與公股銀行合計補貼2碼 | 前3年補貼,後續逐步退場 |

| 排富條款 | 較無明確排富 | 年收入可能設200萬元上限 |

| 房屋總價限制 | 較無明確總價天花板 | 可能設總價上限,排除高價住宅 |

| 年齡限制 | 成年即可,限制較寬 | 可能須50歲以下 |

| 80條款 | 無 | 年齡加貸款年限不得逾80年 |

| 政策定位 | 降低首購門檻 | 精準扶助自住、婚育與無自宅家庭 |

從新青安1.0到新青安2.0,可以看出政策思維正在轉變。

1.0比較像是「先幫首購族跨過門檻」,透過低利、高成數、長年期與寬限期,讓無自宅家庭有機會買房。但副作用也很明顯,當市場供給不足、房價偏高時,政策紅利可能被價格吸收,最後變成買方貸得更多、總價也更高。

2.0則比較像是「把政策收回精準軌道」,透過排富、總價上限、年齡限制與補貼退場,讓資源集中在真正需要協助的自住族與婚育家庭身上。

對購屋族來說,最重要的不是1.0好還是2.0好,而是要看自己是否真的符合資格,以及未來還款能力是否撐得住。政策房貸可以降低初期壓力,但不能替民眾承擔30年、40年的房貸。

新青安1.0讓更多人看見買房機會,新青安2.0則要避免機會變成風險。真正健康的政策,不是讓大家借更多,而是讓需要居住的人買得起、貸得過,也能長期住得穩。