張先生和陳太太結婚多年,育有一子一女,隨著小孩越來越大,家中環境逐漸變得狹小,彼此都感到需要更寬敞的空間。所以他們開始考慮換一間更大的房子,滿足家庭擴增的需求。

買一個房子是許多民眾一生中大事,尤其是買了房子之後因爲家庭成員增加或子女成長需求,常有小屋換大屋情形發生。

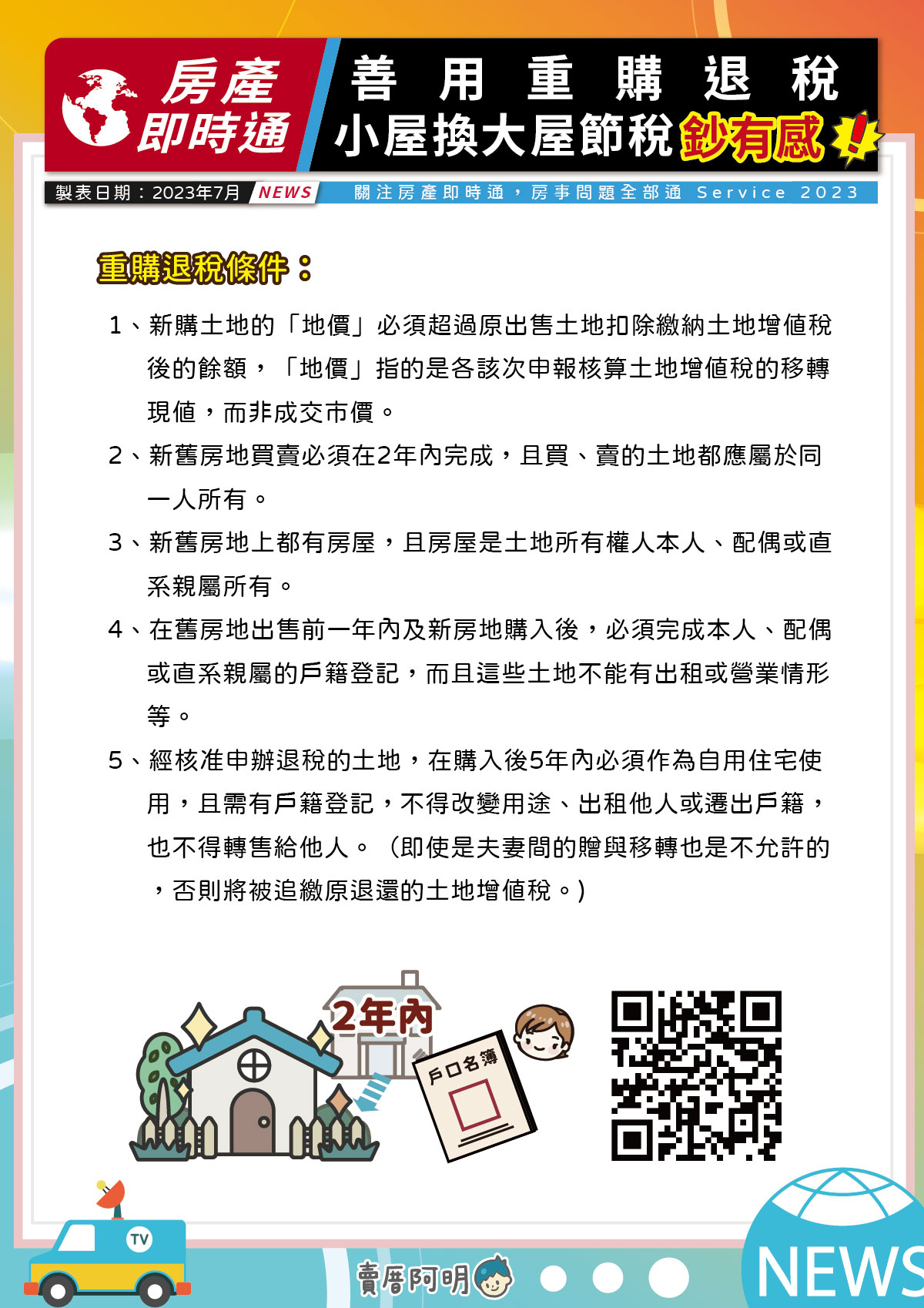

地方稅務局表示:買房民眾如有上述情形可好好運用土地增值稅自用住宅重購退稅,申請退還賣屋所繳納的土地增值稅,但須注意,若想申請退還賣屋所繳納的土地增值稅,必需注意新購土地的「地價」超過原出售土地「地價」扣除繳納土地增值稅之餘額,而就其已納土地增值稅額內,退還其不足支付新購土地地價之數額。不過這邊地價說的是該次申報核算土地增值稅的移轉現值,並不是您的實際成交價喔!

舉例說明:甲賣出土地現值100萬元,增值稅30萬元,買入土地現值超過100萬元時,所繳的30萬元土地增值稅可以全部退還;假如買入現值為80萬元,可以退回10萬元;如買入現值小於70萬元,則無餘額可以退稅。

如果民眾想使用土地增值稅重購退稅優惠,除了上述「地價」的限制外,尚須符合以下條件:

1. 新舊房地買賣必須在2年內完成,而且買、賣的土地都屬於同一人所有

(重購退稅的時間認定,甲出售(重購)A土地在106年4月1日辦好產權登記,在108年3月4日訂立買賣契約重購(出售)B地,如果甲在108年4月2日前如期申報,就符合2年內的規定;如果甲在108年4月3日以後才申報,就不符合2年內的規定,不能辦理重購退稅。)

2. 新舊房地上都有房屋,且房屋是土地所有權人本人、配偶或直系親屬所有

3. 在舊房地出售前一年內及新房地購入後,必須完成本人、配偶或直系親屬的戶籍登記,且這些土地不能有出租或營業情形等。

PS. 經稅務單位核准申辦重構退稅的土地,在購入後5年內必須作為自用住宅使用,且需有戶籍登記,不得改變用途、出租他人或遷出戶籍,也不得轉售給他人。(這邊特別注意一點,即使是夫妻間的贈與移轉也是不允許有戶籍遷出/租賃行為,否則將被追繳原退還的土地增值稅。)

小叮嚀

先買後賣土地辦理重購退稅,要符合購買土地時已經持有供自用住宅使用之土地才可以;如果土地所有權人原先沒有自用住宅土地,僅是單純購買土地,以後再購買第2筆土地後再出售、或是從配偶受贈他筆土地後再出售,或雖然原來持有土地,但沒有設戶籍,於出售時才從第3地將戶籍遷入,都不能辦理重購退稅。

https://www.etax.nat.gov.tw/etwmain/announcement/news/0QmOEP0

共 0 則留言