買一塊農地蓋自己心目中的農舍,享受度假般的鄉村退休生活,是許多都市人心中的夢想,尤其面對都會區的房價上漲的現實,許多購屋民眾都有了移居鄉村的想法~

其實,購買農地眉角不少,尤其是該買多大的農地?可以蓋什麼?買農地有沒有什麼優點....

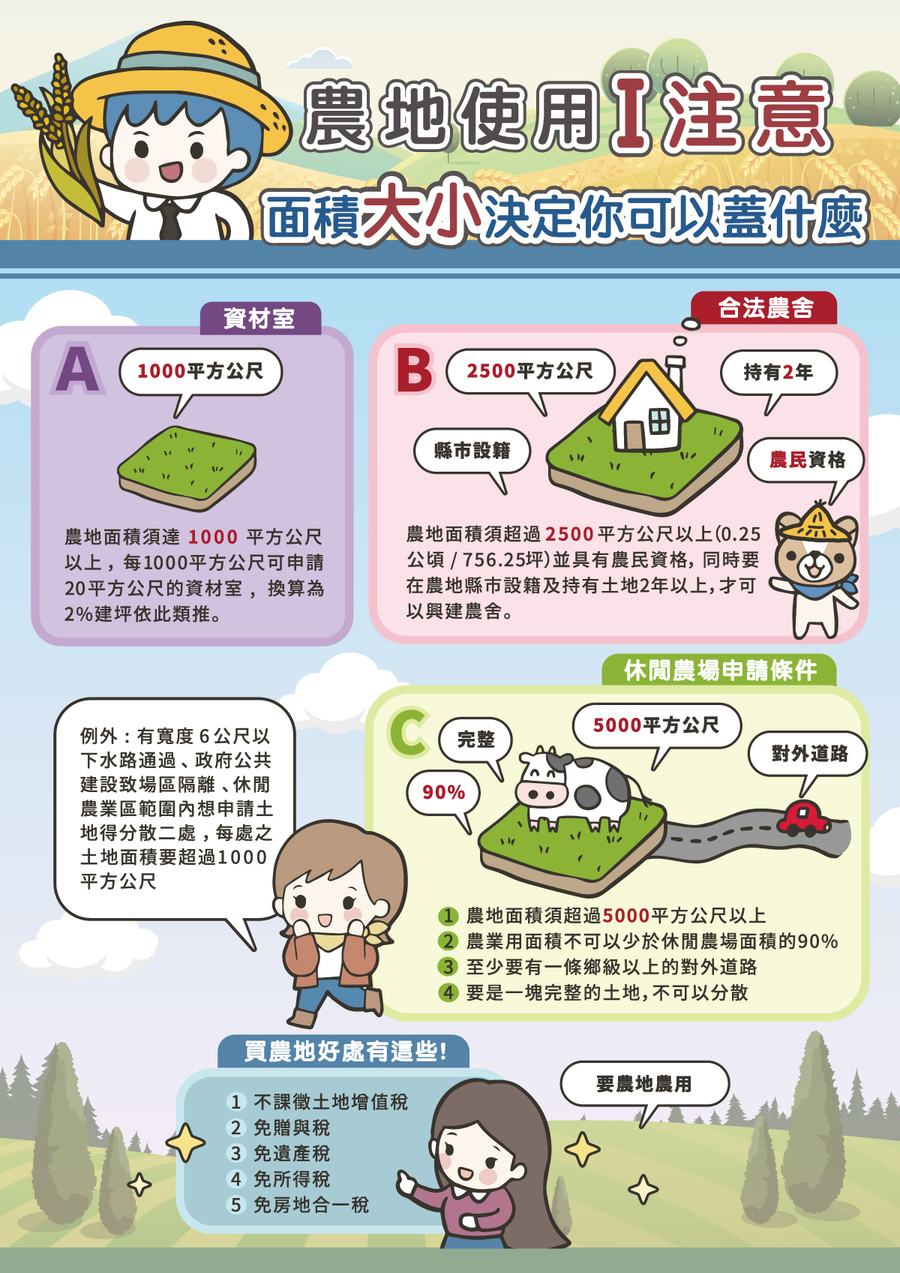

►面積大小決定你可以蓋什麼

A‧農業資材室:農地面積須達1000平方公尺以上,每1000平方公尺可申請20平方公尺的資材室,換算為2%建坪依此類推。

B‧合法農舍:農地面積須超過2500平方公尺以上( 0.25 公頃/756.25 坪),並具有農民資格,同時要在農地縣市設籍及持有土地 2 年以上,才可以興建農舍。

C‧休閒農場申請條件:

1. 農業用地面積不得小於一公頃。但全場均坐落於休閒農業區內或離島地區者,不得小於0.5公頃。

2.農業用面積不可以少於休閒農場面積的90%

3.至少要有一條鄉級以上的對外道路

4.要是一塊完整的土地,不可以分散

例外:有寬度6公尺以下水路通過、政府公共建設致場區隔離、休閒農業區範圍內想申請土地得分散二處,每處之土地面積要超過1000平方公尺

►買農地好處有這些!

① 不課徵土地增值稅(要是農地農用)

根據《土地稅法》第39-2條規定:「作農業使用之農業用地,移轉與自然人時,得申請不課徵土地增值稅。」必須符合以下三項條件:

A・作農業使用之農業用地。

B・該農地必須取得農業用地作農業使用證明書。

C・移轉與自然人。

也就是指農地要出賣時,一定要作為農業使用,並且是要出售給自然人才可以申請不課徵土地增值稅,但因為是申請「不課徵」土地增值稅,稅捐機關會加以管制,假如日後沒有作為農用再賣出土地,就必須要繳土地增值稅了。

這邊小小解釋一下「不課徵」跟「免徵」的關係

「免徵」是指免除租稅負擔,土地漲價總數額從新計算。如:繼承、土地徵收、公地出售。

「不課徵」是指目前暫不課徵,將應課徵部分暫時保留,後續有要課徵時再一併計算土地漲價總數額。如:配偶相互贈與、農業使用之農業用地、移轉自然人、信託土地。

② 免贈與稅

如果是要將農地贈與給《民法》第1138條的繼承人:直系親屬、父母、兄弟姊妹或祖父母,是不用繳贈與稅的。贈與人必須在申報時檢附「農業用地作農業使用證明書」,同時受贈人必須在列管 5 年期間,繼續將農地做為農地用途,才能可以遺贈稅法規定免課贈與稅。列管期間沒有農用,將會被追繳稅款。

③ 免遺產稅

依《遺贈稅法法》規定,繼承或贈與農地可免徵遺產及贈與稅,但必須同時符合三項要件:

A・須是合法受贈人:直系親屬、父母、兄弟姊妹或祖父母

B・取得農業使用證明

C・列管農作 5 年不能變更用途,仍作為農業使用

繼承人要向國稅局申報該筆農地繼承或贈與,如不符合免稅條件,國稅局將追回遺贈稅。

④ 免所得稅

民國105年度以後取得之農地,符合不課徵土地增值稅之農業用地,免徵房地合一所得稅。105年度以前取得之農地,交易所得免納所得稅。出售農地前,農地所有權人記得向地方公所申請「農業用地作農業使用證明書」,以便適用農地農用免土地增值稅、免房地合一稅。

⑤ 免房地合一稅

可以免辦理房地合一稅申報的條件:

A・有農用證明

B・有申請不課徵土地增值稅

在交易農用土地想免房地合一稅,要有符合農業發展條例規定「得申請」不課徵土地增值稅之土地,才可以免納房地合一稅。記得要有「農業用地作農業使用證明書」外,另外向地方稅稽徵機關核發「土地增值稅不課徵證明書」,才可以免納房地合一稅。

有些民眾會以為土地增值稅繳款書上金額為0元(免稅)時,就代表農地是屬於不用課徵房地合一稅的情形,但政府在認定上,還是會以有沒有「土地增值稅不課徵證明書」為主,建議大家在農地買賣移轉前,先向地方稅稽徵機關申請證明書,避免事後遭到補稅甚至處罰!

►終止 357 減租條例不怕土地被分割

有 357 減租的耕地,是地主的惡夢,原因在於地主很難收回土地。在租約到期,地主沒能力自耕,而依靠農地維生的佃農無法維持生計,地主不能收回;租約還沒到期前想收回也要賠償佃農1/3的地價,且買賣時佃農也有優先購買權等等諸多限制,讓地主不敢把農地出租。

但在《農業發展條例》第20-22條修正後,民國89年1月28日以後的農地租賃不再受到375減租條例的限制。也就是指農地的租期、租金與土地回收條件可由出租與承租雙方自行約定,租約期滿會依照雙方訂立的契約收回土地,不會有375租約農地不易回收的問題。