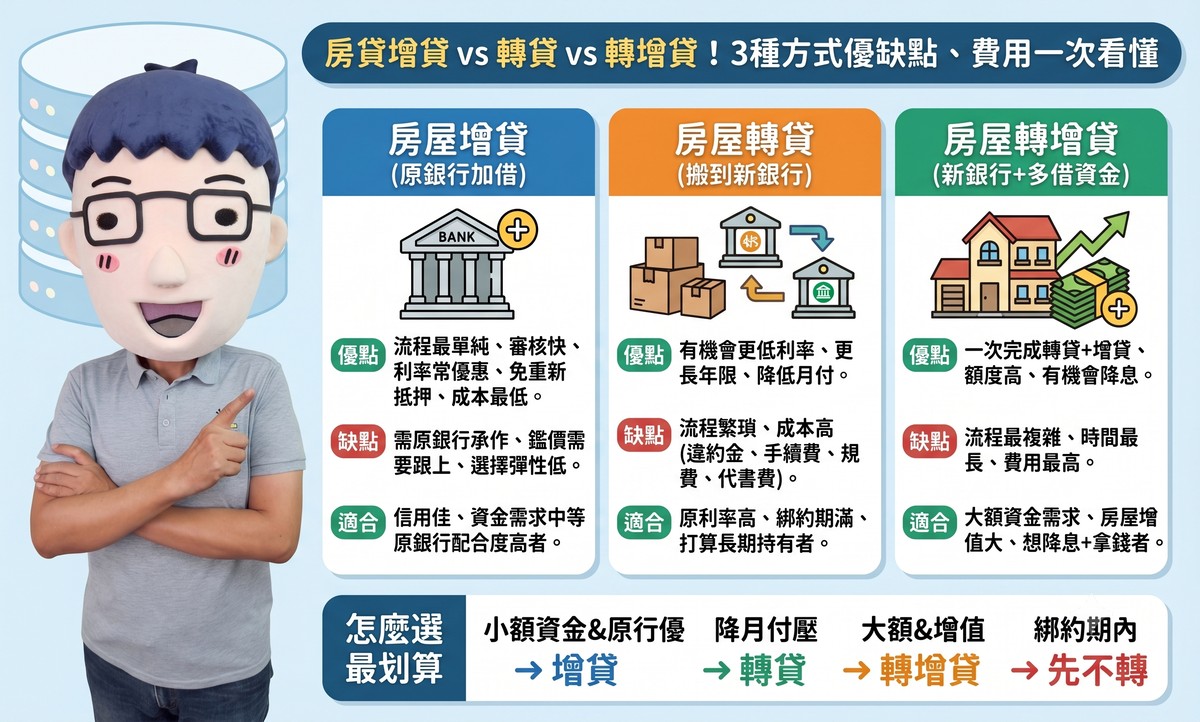

房貸增貸 vs 轉貸 vs 轉增貸!3種方式優缺點、費用一次看懂

文/賣厝阿明知識+

房貸繳了幾年,手頭需要資金周轉,或想降低每月的還款壓力,這時候「增貸」、「轉貸」、「轉增貸」這三個選項就會出現在你面前。很多人搞不清楚它們的差別,更不知道背後隱藏哪些成本。阿明今天一次幫你拆清楚。

一、先搞懂這三種是什麼

房屋增貸,就是在原銀行、原房貸的基礎上,再向同一家銀行多借一筆錢。簡單說,你原本跟A銀行借了800萬,現在房價漲了或你還款紀錄良好,A銀行願意再多借你200萬。

房屋轉貸,是把整筆房貸從A銀行搬到B銀行,用新的貸款去償還舊的貸款。目的通常是為了更低的利率或更好的條件。

房屋轉增貸,是在轉貸的同時,在新銀行多借一筆資金。也就是「轉貸+增貸」一次完成。

二、三種方案優缺點

房屋增貸的優點是在同一家銀行辦理,流程相對單純、審核速度快,利率通常也比較優惠,而且不需要重新設定抵押權給另一家銀行,風險和成本都是三者中最低的。缺點是必須原銀行願意承作才行,如果原銀行不想借、或鑑價沒跟上,你就無法增貸,選擇彈性較低。適合信用良好、原銀行配合度高、資金需求中等的人。

房屋轉貸的優點是有機會談到更低的利率、更長的還款年限,降低每月還款壓力。缺點是流程繁瑣,需要支付違約金(如果在綁約期內)、銀行手續費、政府規費、代書費等成本。如果利率降幅不夠大,省下來的利息可能還不夠付這些費用。適合原銀行利率偏高、綁約期已過、打算長期持有房子的人。

房屋轉增貸的優點是一次完成轉貸和增貸,有機會拿到比原銀行更好的利率,同時獲得額外資金。如果房子增值了,透過重新鑑價可以貸出更多錢。缺點是流程比單純轉貸更複雜,申辦時間更長,費用也更高。適合有較大資金需求、房子明顯增值、想同時降利率又拿錢的人。

三、費用有哪些?

很多人只看到利率降了0.2%就很開心,卻忽略了背後的成本。轉貸或轉增貸通常會產生以下費用。

提前清償違約金,大約是貸款餘額的0.5%到1.5%。如果還在綁約期內轉貸才會產生,建議等綁約期過再轉。以1,000萬計算,違約金就是5到15萬元。

銀行手續費,大約3,000到20,000元,包含開辦費、帳管費、徵信費等。

政府規費包含兩部分。登記費是設定金額的0.12%,設定金額通常是貸款金額的1.2倍;書狀費每張80元,通常有土地和建物兩張。

代書費大約6,000到8,000元,是委託代書處理抵押權設定的費用。

火險地震險每年約2,000到3,500元,新銀行通常會要求重新投保。

實際案例試算:貸款1,000萬元轉貸,政府規費約12,000元,書狀費160元,銀行手續費5,000到15,000元,代書費6,000到8,000元,合計約2.3萬到3.5萬元。

四、轉貸前先問自己這三件事

第一,綁約期過了沒?多數房貸有2到3年的綁約期,期間內提前清償會被收違約金。建議至少等綁約期過再考慮轉貸。

第二,利率降幅夠不夠大?轉貸需要2到3萬元的成本,如果利率只降0.1%,回本時間會很長。一般建議利率至少要降0.25%以上,才有明顯效益。

第三,房子有沒有增值?如果房子近年漲了不少,透過新銀行重新鑑價,有機會貸出更高額度,這會影響到你能拿到的總資金。

五、怎麼選最划算

如果你只需要小額資金,而且原銀行條件不錯,建議直接做房屋增貸,費用最低、流程最快。

如果你覺得原銀行利率太高,想降低每月還款壓力,可以考慮房屋轉貸,換銀行爭取更好條件。

如果你需要較大資金,而且房子近年有增值,建議做房屋轉增貸,一次完成,額度更高。

如果你還在綁約期內,建議先不要轉,違約金不划算。

阿明最後提醒:轉貸或轉增貸不一定比較划算,一定要把所有費用加總計算,再看省下來的利息要多久才能回本。如果回本期超過3年,或是你打算短期內賣房,轉貸可能反而虧錢。

你有辦過增貸或轉貸嗎?有沒有遇過什麼問題?留言跟阿明分享你的經驗。

共 0 則留言