人總是會遇到急需用錢的時候,這種短期速動資金絕不是保險或是房屋可以幫上忙解決的,而是短期可動用資金,一般是存款。

所以賣厝阿明提醒,在考量貸款時,不能夠只考慮錢夠不夠付貸,應預留一些資金應付突發狀況或是投資好的標的。

賣厝阿明的理財觀念是,在考量貸款金額同時,必須將機會成本一併規劃,這是一個重要因素。

當還款金額佔用大部份月存款及現金流,而存款現金流又佔用總存款較多百分比的時候,這種情況將會對生活經濟非常不利,要特別留意!

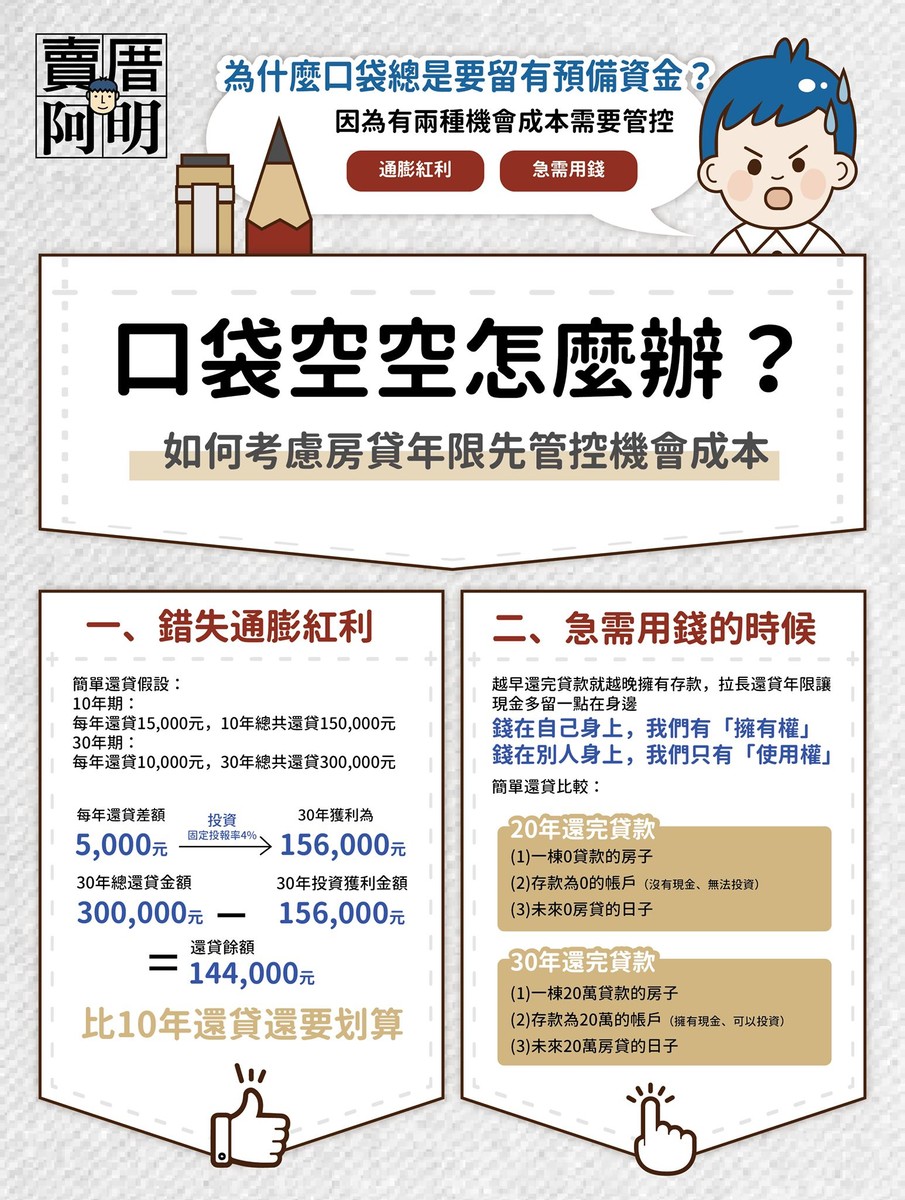

為什麼口袋總是要留有預備資金?因為有兩種機會成本(通膨紅利和急需用錢)是我們無法掌控的,如果沒有應急措施,甚至會導致我們一連串的決策錯誤。

一、錯失通膨紅利

資本主義比的是看誰把錢放在身上比較久,比誰的錢週轉速度快。

我們把通膨的因素加入,假設通膨條件為2%,也把投資報酬率算進去,多餘的閒錢先不存款,投資大盤指數型ETF(0050台灣50)。

台灣50的年化報酬率約4%~7%,假設我們很不巧,剛好都是4%的投資報酬,那麼結果會是如何呢?

當我們有能力找到一個年化報酬率4%的商品時,貸款可以不要急著還光,因為利用不錯的報酬率讓錢滾錢,當報酬率4%滾了10年,遠遠比急著還款和單純存款來的有效益,一來一往是不是讓資產價值變的很不一樣!利用貸款30年,把多餘的閒錢全部放進ETF投資的話,貸款30年的投資價值必優於其他兩種狀況。

越早將存款拿去投資大盤指數型ETF就越能越早享受通膨紅利,這就是為什麼我們無論是理財、理債或是投資,都一定要把機會成本考量進去的原因。

理債是要整理債務,而不是把債還光。

二、急需用錢的時候

可能有些人會有疑問,房子不是也會隨著通膨增值嗎?

將大部分的錢丟進房子,不也是享受通膨紅利?這個想法並沒有錯,但是房子有其生命曲線,但這不在本篇討論範圍。

我們要看的是一般大眾的想法,房子就是投資,房貸等於存款,假設我們人生順遂,過了20年後很平順地什麼事情都沒發生,我們得到了以下:

1.一棟0貸款的房子。

2.存款為0的帳戶。

3.未來0房貸的日子。

4.準備換下一間房子。

上述結果好像不算很美滿,只有第一點還不錯,其他幾點應該好好探討。如果存款過了20年後還是0,這代表當急需用錢的時候,唯一的辦法就是從房子增貸,這時得付出高一點的利息約3%~5%,這真是本末倒置,本來就是自己的錢,結果拿出來還要付利息,而且還不能借總額….。

錢在自己身上,我們有「擁有權」;錢在別人身上,我們只有「使用權」。

房貸對一般人來說是一大筆負擔,越早還完貸款,相對越晚擁有存款。

賣厝阿明認為,我們要把傳統的觀念;擁有房子就等於有錢,加以修正,因為房子要賣的掉,才能變現。

在存款不多的狀況下,使出洪荒之力將貸款還清,除非本身小有存款,否則中間這段空窗期所承擔的風險實在是太高了。

在理財、理債的觀念下,只要利率不高,還清房貸並不是明智的抉擇。因為既然是用理財、理債的觀點討論,勢必得考慮機會成本。

所以當準備買下人生的第一間房子時,將貸款拉到30年,並想辦法多存一點錢甚至運用投資工具獲利,過幾年後一定能體驗到有錢的感覺真好。

共 0 則留言