2026年的台灣房地產市場,已從過去五年的「普漲」轉向「縮量與分化」。在全台總人口緩步下滑的結構下,桃園市憑藉穩居六都之冠的人口紅利與產業聚落優勢,確實形成了相對強韌的磁吸效應,此區也成了許多雙北外溢的購屋群族評估的焦點地區。

然而,隨著央行多輪信用管制(第七波至第八波)及《平均地權條例》長效發揮,市場已不再容許「預期利多」過度膨脹。在這樣的狀況下,該對桃園置產策略有怎樣的佈局?又該對桃園新興生活圈的優勢劣勢如何評估?

※本文市場分析僅供參考,不構成投資建議。相關細節(如價格、工程、法規等)請以開發商現場公告及政府最新政策為準,投資前請務必審慎評估。

1. 房價基期校準:從「盲目上漲」到「價值重估」

雖然桃園在人口增長及產業聚落的優勢下,在購屋利多上仍有不小的優勢,但在政策管制而價格修正的的市況下,必須重新檢視此區的價格標竿準則:

2026年南崁核心區單價已在42-46萬元區間震盪,大竹則維持在35-38萬元。該區的韌性並非來自「低價」,而是來自極高的供需缺口。土地供給枯竭加上穩定的航空業、工程師客群,使其在空頭市場中扮演了「保值資產」的角色。

新屋在2024年因過度反應台61/66線利多,單價一度虛胖,大園部分也因「航空城題材過熱後的冷卻」而有回檔,目前兩區域都正經歷8%至10%的價格修正。投資買盤撤出後,現在的新屋房價才真正對接當地的薪資結構與剛性預算。

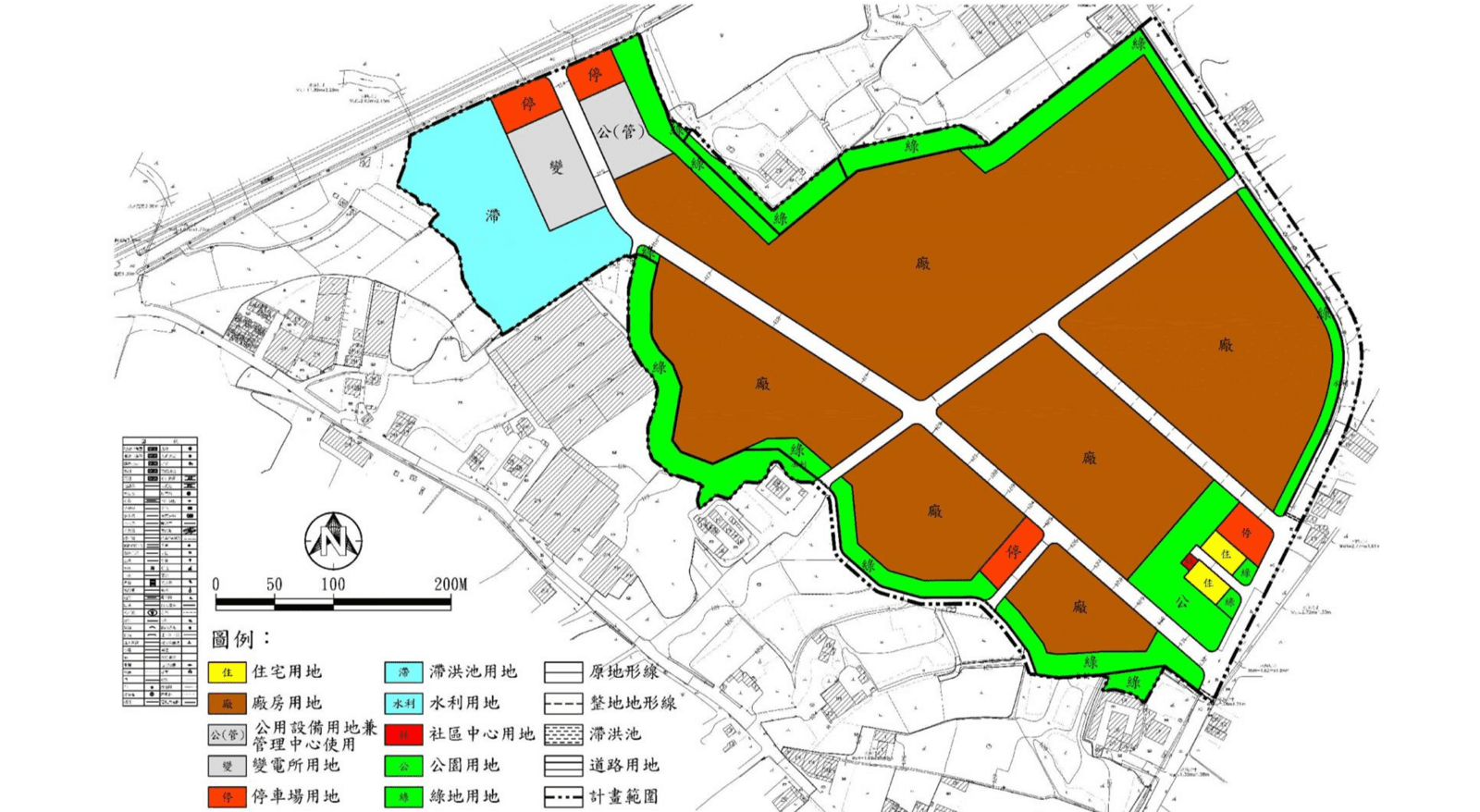

")

「新屋頭洲科技園區開發計畫案」開發示意圖。(圖片來源:桃園市政府)

2. 台66線真實通勤邊際為何?需考慮「尖峰時間溢價」

台66線的「20分鐘生活圈」是房市討論中常能看到的桃園優勢,但人口密度攀升後,必須進一步考慮「尖峰時間溢價」概念:新屋區透過台66線串聯國一、國三的邏輯在離峰時刻成立,但尖峰時段(07:30-09:00)銜接平鎮系統的塞車問題,使通勤至竹科或桃園市區的實際時間往往突破50分鐘。

另外,新屋若被定位為「大桃園西側的居住緩衝區」,購屋者能接受以「汽車為主、捷運為零」的低密度生活,且工作地點位於中壢、青埔周邊,台66線的20分鐘生活圈才具備實務上的優勢。

3. 產業聚落的微型動能:頭洲園區的職住平衡

與青埔的大型商辦開發不同,新屋與大園邊緣走的是「微型產業定錨」。占地15.9公頃的頭洲產業園區已進入穩定營運期。雖然近2,000個就業機會在全市規模中佔比極小,但對於人口僅約5萬的新屋區而言,這提供了穩定的低門檻租屋需求與在地購買力。此類區域的房價由「實質就業所得」支撐,而非「開發題材」。在2026年高息環境下,區域雖然漲速緩慢,但其下行風險因基期極低而受到保護,也是對於自住者而言較適合考慮入手的購屋地區。

4. 軌道經濟最後一哩路:捷運綠線北段的「生活補償」

2026年是桃園捷運綠線(第一階段:展演中心G11至坑口G32)進入實質測試與準備通車的關鍵年。這對於大園與蘆竹(南崁)的房市結構產生了質變:

- 大園(客運園區)的解套:過去被視為「孤島」的大園客運園區,2024-2025年經歷價格回檔後,2026年受惠於機場聯絡道路全面通車及捷運綠線G31、G32站點效應,通勤至機場與青埔的時間縮短至15分鐘內。這讓該區從「純炒作」轉向「航空業從業人員實質居住區」。

- 蘆竹(南崁/大竹)的價值重組:捷運綠線 G13、G13a、G14 站點位於南崁邊緣,這使得傳統依賴國道一號通勤的南崁族群,有了進入桃園市區(藝文特區)的第二選擇。

對於自住者來說,捷運綠線(G13-G32)在 2026 年進入通車倒數,能更減少對汽車的依賴,大幅降低養車成本與通勤壓力,也讓蘆竹、大園與桃園藝文特區的機能「連線」。即使買在大園或南崁邊緣,但依然享有藝文特區的診所、餐廳與百貨資源。

共 0 則留言