買房對保過程一結束,錢一到位,其他問題都不是什麼大困難。

前面已經一連串的買房關卡,迎接新家的倒數第二關,就是傳說中的『對保』。

很多人以為只是跟銀行對對資料,確認貸款細節輕輕鬆鬆就結束,但是!

簡單歸簡單,阿明還是抓出『4大注意事項』給大家筆記起來,雙重保障才安心!

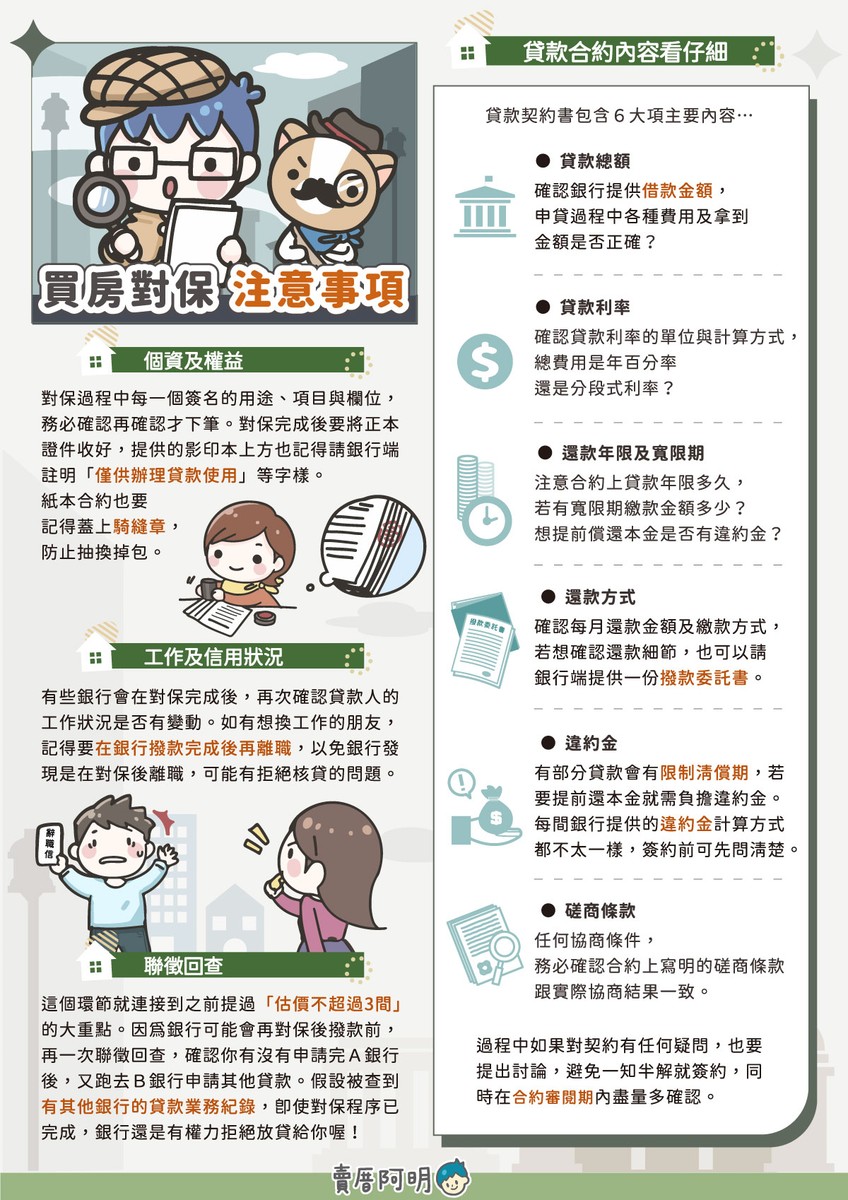

▌貸款合約內容看仔細

在買房過程中,有九成的朋友一定會經歷『對保』。銀行端會提供貸款契約書,內容包含『 #貸款總額』、『 #貸款利率』、『 #還款年限及寬限期』、『 #還款方式』、『 #違約金』、『 #磋商條款』等等6大項主要內容,

①貸款總額:確認銀行提供的 #借款金額是多少,申貸過程中的各種費用,如:對保手續費、設定費、開辦費或帳務管理費等,在貸款總額中扣除,跟最後拿到的金額是不是正確

阿明提醒大家,如果在 #總額部分有塗改,保險起見一定要蓋章或是請銀行專員重新寫一份。

②貸款利率:確認貸款利率的單位是年利率還是月利率?是浮動利率還是固定利率?浮動利率計算方式是以什麼為基準?總費用是年百分率還是分段式利率?同時也要注意合約上寫的利率,是否跟磋商結果一樣。

③還款年限及寬限期:注意合約上的貸款年限是多久,20年?30年?還是40年?、有沒有寬限期?如果有寬限期,繳款金額是多少?寬限期內想提前償還本金會不會有違約金?等細節,可以在對保過程中,向銀行專員再次確認,條件都清楚後,在合約上也注意合約上是否一致

④還款方式:每月還款金額是多少?是匯款到指定帳戶扣款,還是有其他繳款方式?本金及利息的比例分配?關於每個月的還款方式及繳款期限截止日務必要深深刻入腦海裡,假如一不小心忘記繳貸款,是會影響到後續申貸的信用及財務問題。

假如想確認還款細節,也可以請銀行端提供一份「 #撥款委託書」以防萬一。

⑤違約金:

有部分貸款會有「 #限制清償期」,意思在時間限制內不能提前還款,必須按照合約的每月還款金額還貸,假設要提前還本金,就會有違約金的部分需要負擔。每間銀行提供的 #違約金計算方式都不太一樣,在簽約前可以先詢問清楚,如果想提前償還貸款,會不會另外要繳違約金?計算為何?

⑥磋商條款:

有任何協商的條件,務必要確認合約上寫明的磋商條款跟實際上協商的結果一致。

這邊提醒大家,銀行在交屋撥尾款前,或是貸款的撥款同意書中,可以註明『 #憑房屋驗收單撥款』,可以避免遇到不負責任的建商,在交屋過程中有發現的缺失不處理。

這過程中如果對契約有任何疑問,也要提出討論,避免一知半解就簽約,細節有遺漏。甚至是對保手續費也要特別留意,同時在 #合約審閱期內,能多看幾遍就多確認。

▌個資及權益

對保過程中每一個簽名的用途、項目與欄位,務必確認再確認才下筆。在對保完成後也請記得要將正本證件收好,提供的影印本上方也記得請銀行端註明「 #僅供辦理貸款使用」等字樣。紙本合約也要記得蓋上『 #騎縫章』,防止被抽換掉包。

另外提醒大家,有部分的合約會有親屬狀況的欄位,記得適當保留斟酌填寫。假設家人的 #財務狀況比較不穩定可以選擇不寫,因為很有可能寫了之後,銀行會對你的條件有些疑慮,影響貸款結果。

▌工作及信用狀況

有些銀行會在對保完成後,再次確認貸款人的工作狀況是否有變動。假如有想換工作的朋友,記得要在 #銀行撥款完成後再離職,以免銀行發現是在對保後離職,可能會有拒絕核貸的問題。而信用部分,銀行在聯徵調查時就會了解你的狀況,後續的對保過程上就不用在提到信用不良的部分,以免信用被扣分。

▌聯徵回查

這個環節就連接到之前提過「 #估價不超過3間」的大重點。因為銀行可能會再對保後撥款前,再一次聯徵回查,確認你有沒有申請完A銀行後,又跑去B銀行申請其他貸款。假設被查到 #有其他銀行的貸款業務紀錄,銀行可能會覺得你是不是有急迫資金需求,有 #超貸的風險把你重新歸類在高風險貸款者,即使對保程序已完成,銀行還是有權力拒絕放貸給你喔!

最後再提醒大家,簽約之前一定要確認貸款合約的內容細項,及各個數字是否正確。如果是在簽約完成後才發現有問題,就沒辦法維護自己的權益了,畢竟不管是哪種貸款,都是一筆不小金額,多花點時間確認、保障自己的權益。

共 0 則留言