專家提醒買房加好險 留愛不留債

根據財團法人金融聯合徵信中心統計112年第四季國人平均每人揹負970萬元房貸,而貸款年限約落在20~40年不等,那麼長的時間中如遇人身突發意外導致無法再還款,這項責任就會由家人承接,因此就有房貸壽險的出現。由於房貸壽險在國內其實已推行多年,但投保率仍然不高,這個單元帶大家了解房貸壽險的意義與功能。

房貸壽險顧名思義為「貸款人透過銀行為貸款中的房子購買的定期壽險,以保全在貸款期間被保險人萬一不幸身故或因疾病意外而失能,無需擔心繳不起房貸導致房子被銀行法拍,保險金會優先協助繳清房貸,有多餘的才會留給受益人」。

投保與繳款方式通常有以下兩種類型:

▌平準型:無論貸款餘額高低壽險保額都不變,因此總繳保費較高,但相對理賠金固定,有機會先償還房貸後還有餘額可以讓受益人運用,適合預算比較高或是本身沒有其他壽險保障的族群。

>舉例來說,投保房貸壽險800萬,所有權人於保險期間無論什麼時候身故,都是理賠800萬,假設所有權人身故時貸款餘額尚有300萬,那麼所有權人指定受益的家人扣除貸款金額後,還可以拿到500萬元的理賠金當作生活保障金。

▌遞減型:保障額度與保費會隨著房貸餘額逐年遞減,最終可得保險金為剩餘房貸總額,保費相對較低,適合預算比較少、或是本身已經有其他壽險保障的族群。

>舉例來說,投保房貸壽險800萬,陸續償還到貸款餘額300萬,同時間房貸壽險保額隨之減至300萬,當所有權人身故,理賠金用以協助清償房貸,才不至於若無法償還房貸需變賣房產。

提醒民眾若房貸設有寬限期,則建議找有寬限期調整型房貸保險,或選擇平準型的房貸壽險,以達到「足期足額」讓房貸的風險完整轉嫁,保障家人幸福。

相對於一般人身壽險,投保房貸壽險的優點為保費較低且無須體檢,只要有申請房貸即可跟銀行直接提出加保需求,且若同時辦理房貸和房貸壽險,可讓銀行確保自己還款能力較高,可以爭取較優惠的房貸利率,還有房貸壽險的保費可申請併入房貸內繳納;最大的缺點就是沒有房貸當然就無法辦理此產品,且保障期間僅限貸款繳納期,當貸款一繳完保險合約也結束了。

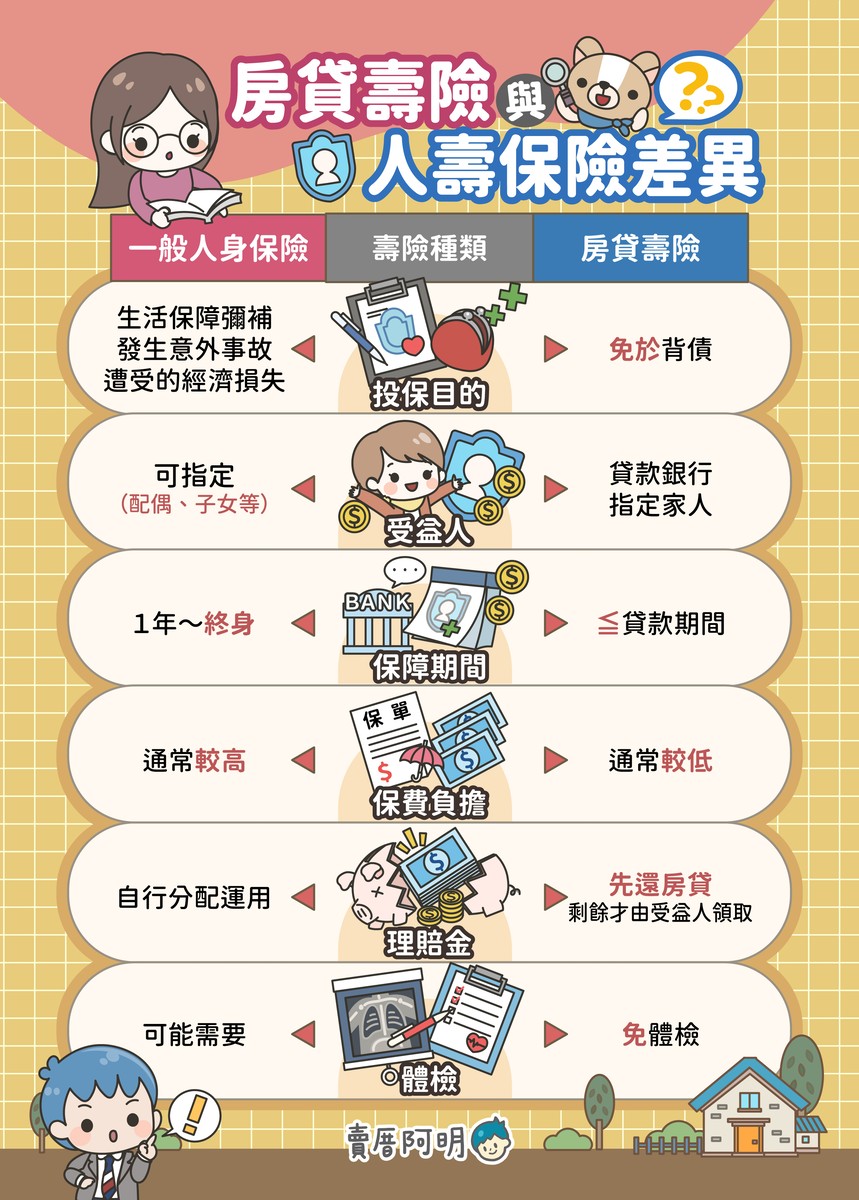

賣厝阿明特別整理房貸壽險與一般人身保險的差異表給大家參考:

|

壽險種類 |

一般人身保險 |

房貸壽險 |

|

投保目的 |

生活保障,彌補發生意外事故遭受的經濟損失。 |

免於背債 |

|

受益人 |

可指定(配偶、子女等) |

貸款銀行、指定家人 |

|

保障期間 |

1年~終身 |

≤貸款期間 |

|

保費負擔 |

通常較高 |

通常較低 |

|

理賠金 |

自行分配運用 |

先還房貸,剩餘才由受益人領取。 |

|

體檢 |

可能需要 |

免體檢 |

共 0 則留言