|房產即時通 |稅務快訊 |一生一屋

.

已使用過土地增值稅「一生一次」

自用住宅優惠稅率者,

再出售自用住宅用地時,

才可適用「一生一屋」優惠稅率

.

地方稅務局表示,

依土地稅法第34條規定,

土地所有權人已使用過「一生一次」

自用住宅優惠稅率課徵土地增值稅者,

如果符合「一生一屋」課稅規定,

於再次出售自用住宅用地時,

仍可使用土地增值稅按10%優惠稅率

課徵且不受適用1次之限制。

.

該局特別提醒,

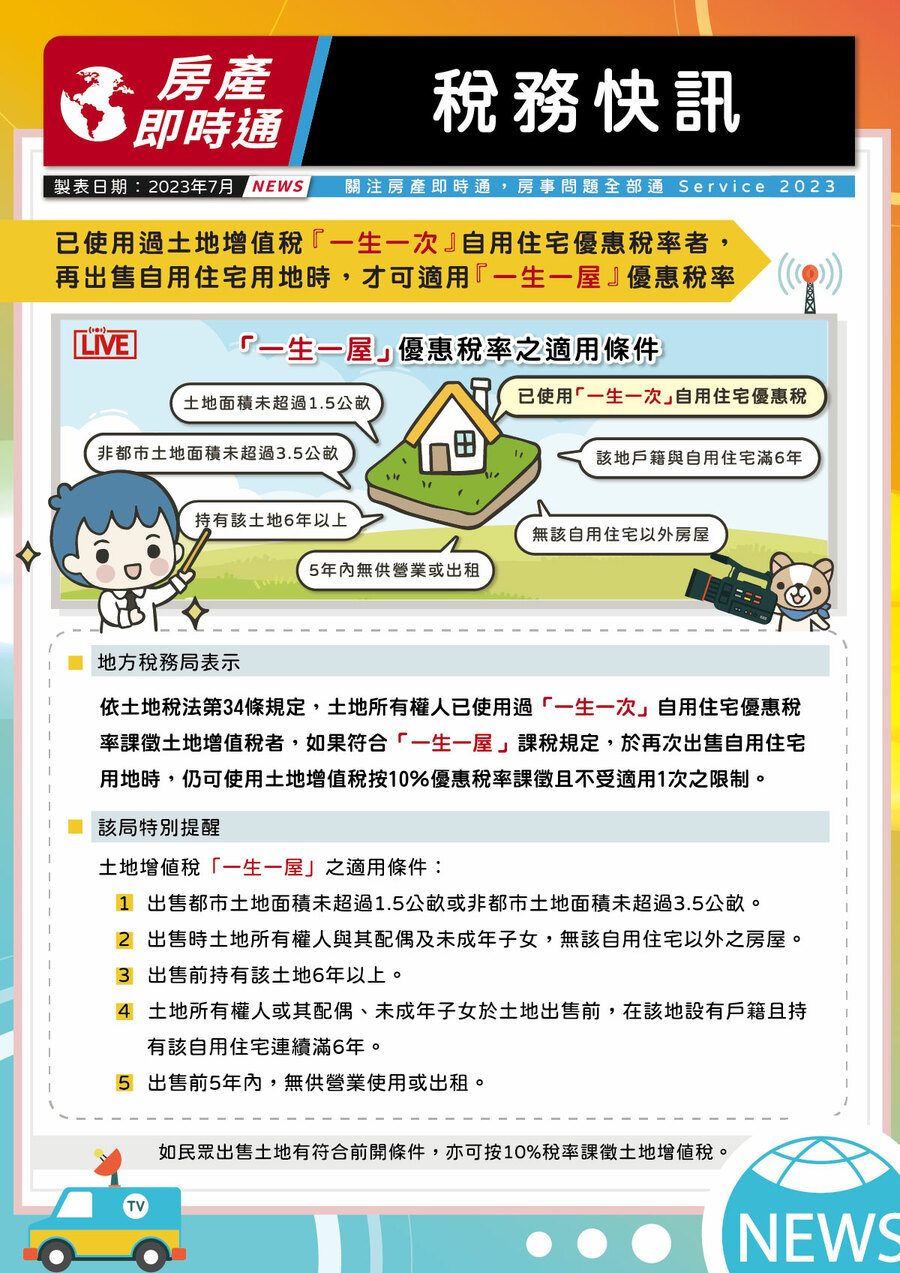

土地增值稅「一生一屋」之適用條件:

(1)出售都市土地面積未超過1.5公畝

或非都市土地面積未超過3.5公畝。

(2)出售時土地所有權人與其配偶及

未成年子女,無該自用住宅以外之房屋。

(3)出售前持有該土地6年以上。

(4)土地所有權人或其配偶、未成年子女

於土地出售前,在該地設有戶籍且持有

該自用住宅連續滿6年。

(5)出售前5年內,無供營業使用或出租。

如民眾出售土地有符合前開條件,

亦可按10%稅率課徵土地增值稅。

阿明生活圈:

買房知識家:https://is.gd/L5rsbj

線上學習:https://is.gd/PQn3ET

You Tube:https://is.gd/z1ZJ5c

podcast:https://is.gd/HQJgA1

媒體新聞: https://pse.is/5mv8kn

好課學院:點圖報名去